Crisis Bancaria en Europa: Orígenes y Perspectivas

28 de noviembre de 2011 por Daniel Munevar

Para comprender los actuales problemas por los cuales atraviesa el sistema bancario europeo y las implicaciones de esta situación para el proyecto de integración europeo, es necesario conocer el funcionamiento del sistema. El propósito del presente articulo es mostrar de forma practica las principales características del funcionamiento de las instituciones bancarias europeas y como las transformaciones que han tenido lugar a lo largo de las ultimas décadas permiten explicar las dificultades que tales instituciones enfrentan en la actualidad.

El articulo esta dividido en 4 partes. La primera sección explica las características básicas del funcionamiento de una institución bancaria moderna. En la segunda parte se describe las transformaciones en el modelo de negocios de los bancos que han tenido lugar desde los años 80, incluyendo información sobre los instrumentos financieros

Instrumentos financieros

Los instrumentos financieros son los títulos y contratos financieros.

Los títulos financieros son: títulos de capital emitidos por las sociedades por acciones (acciones, participaciones, certificados de inversión, etc.), los títulos de crédito, con excepción de papel comercial y certificados de depósito (obligaciones y títulos similares), las participaciones o acciones de organismos de inversión colectiva en valores mobiliarios).

Los contratos financieros, también denominados “instrumentos financieros a término” son los contratos a término sobre tipos de interés, los contratos de permutas (swaps), los contratos de futuros sobre todo tipo de mercancías, contratos de opciones de compra o venta de instrumentos financieros y todos los demás instrumentos de mercado de futuros.

que han sido creados durante este periodo de tiempo. Una tercera sección analiza las principales fuentes de riesgo que enfrentan las entidades bancarias europeas en sus portafolios de inversión en derivados financieros y bonos de deuda soberana

Deuda soberana

Deuda de un Estado o garantizada por un Estado.

de países europeos. La cuarta y ultima sección concluye describiendo las perspectivas futuras de las entidades bancarias europeas y sus implicaciones para el proyecto de integración europea.

1. Comprendiendo el funcionamiento de un sistema bancario moderno

Hoy en día prácticamente todos los sistemas bancarios operan bajo un esquema de reservas fraccionado. En este esquema, el Banco Central

Banco central

Entidad que, en un Estado, se encarga generalmente de la emisión de billetes de banco y del control del volumen de moneda y crédito. En España es el Banco de España quien asume dicho rol, bajo el control del Banco Central Europeo (BCE, ver más abajo).

El Banco Central de un país gestiona la política monetaria y tiene el monopolio de la emisión de la moneda nacional. Proporciona moneda a los bancos comerciales a un precio determinado por las tasas directoras, que son fijadas por el proprio banco.

y los bancos ejercen la función básica del control de la oferta monetaria a través del manejo de las reservas bancarias. El Banco Central tiene la capacidad de crear o eliminar reservas bancarias por medio de la manipulación de los balances de los Bancos en su hoja de balance

Balance

“Fotografía” a final de año de los activos (lo que la empresa posee) y pasivos (lo que la empresa debe) de una sociedad. Dicho de otra forma, los activos el balance aportan información acerca de la utilización de los fondos recabados por la sociedad. Los pasivos del balance informan sobre el origen de los fondos captados.

, con el objetivo de incrementar o reducir la oferta monetaria en la economía. Sin embargo la capacidad de traducir la oferta monetaria en dinero circulando en la economía recae completamente en los bancos. Así, al utilizar las reservas bancarias controladas por el Banco Central, los bancos al expandir o contraer el crédito tienen un impacto directo sobre la actividad económica.

El esquema recibe la denominación de fraccionario ya que el incremento real en el crédito ocasionado por un aumento de las reservas bancarias llevado a cabo por el Banco Central puede ser un múltiplo de varias veces dicho aumento. Ello se debe a que un banco solo tiene la obligación de retener en sus hojas de balance solo una fracción del aumento de las reservas, la cual oscila entre 10 y 20%, mientras convierte el resto en crédito y por ende nuevo circulante en la economía. Las reservas tienen como objetivo mantener un nivel mínimo de efectivo para hacer frente a la demanda por transacciones, al mismo tiempo que le permiten al Banco Central controlar la oferta monetaria.

Por ejemplo, un incremento en 100 euros de las reservas bancarias llevado a cabo por el ECB tiene el potencial de generar un aumento de mas de 1000 euros en la cantidad de dinero que circula. En la medida que el banco que recibe el incremento de las reservas mantenga el 10% de estas, puede convertir el resto en crédito para la economía por lo que en un primer momento el dinero circulando en la economía se incrementa en 190 euros. Si este proceso se repite por un segundo banco, el nuevo incremento en el crédito por un valor de 81 euros, llevaría la oferta monetaria total a 271 euros. Repetido suficientes veces el incremento total de la oferta monetaria llegaría hasta los 1000 euros.

La forma mas practica para comprender el funcionamiento del sistema de reservas fraccionario es el análisis de la hoja de balance de un banco. De forma simplificada, dicha hoja de balance esta compuesta por 3 elementos: activos (en la forma de créditos

Créditos

Suma de dinero que una persona (el acreedor) tiene el derecho de exigir de otra persona (el deudor).

Créditos privados

Préstamos concedidos por los bancos comerciales, sea cual sea el prestatario.

Créditos públicos

Préstamos concedidos por acreedores públicos, sea cual sea el prestatario.

al publico y bonos de deuda

Deuda

Deuda multilateral La que es debida al Banco Mundial, al FMI, a los bancos de desarrollo regionales como el Banco Africano de Desarrollo y a otras organizaciones multilaterales como el Fondo Europeo de Desarrollo.

Deuda privada Préstamos contraídos por prestatarios privados sea cual sea el prestador.

Deuda pública Conjunto de préstamos contraídos por prestatarios públicos. Reescalonamiento. Modificación de los términos de una deuda, por ejemplo modificando los vencimientos o en relación al pago de lo principal y/o de los intereses.

publica), pasivos (depósitos del publico y reservas bancarias) y el capital del banco. El gráfico 1 muestra de forma simple la estructura de dicha hoja de balance.

Gráfico 1 - Hoja de Balance de un Banco

Con base en el gráfico se deben resaltar 4 elementos del funcionamiento de un banco que resultan claves a la hora de entender los problemas actuales que enfrenta el sistema bancario europeo y sobre los que se regresara posteriormente en el texto. En primer lugar, el capital propio del banco representa por lo general una pequeña parte, entre el 3 y 12%, de los activos con los que este cuenta. Es decir que un banco opera en su gran mayoría con dinero público, lo cual es importante resaltar teniendo en cuenta el status privilegiado con el que cuentan estas instituciones en la sociedad moderna.

El segundo elemento a resaltar es el modelo de negocios de un banco tradicional. Al operar con dinero del público, el banco obtiene ingresos arbitrando riesgo de inversión. Esto es, capta de depósitos del público a corto plazo con bajas tasas de interés Interés Cantidad pagada como remuneración de una inversión o percibida por un prestamista. El interés se calcula sobre la base de la cantidad de capital invertido o prestado, de la duración de la operación y del último tipo aplicado en ese momento. para posteriormente seleccionar proyectos de inversión con buenas perspectivas de largo plazo, los cuales financia a tasas de interés más altas. La diferencia entre las tasas de interés con las cuales capta los recursos y aquella con la que estos son prestados se convierte entonces en el principal indicador de rentabilidad del banco. Precisamente porque la rentabilidad depende del pago de los créditos, que permanecen en todo momento en las hojas de balance del banco, este tiene un incentivo directo para asegurar que la entidad que asume el crédito tiene la capacidad de pagarlo en el futuro.

En tercer lugar se encuentra el control de las reservas bancarias, como porcentaje de los depósitos, por parte del Banco Central. Como se señalo anteriormente, las reservas funcionan como un mecanismo para asegurar que los bancos tengan un nivel mínimo de efectivo para hacer frente a la demanda por transacciones. Debido a este requerimiento específico de las reservas, los Bancos Centrales exigen que estas estén denominadas en activos altamente líquidos y de bajo riesgo, preferiblemente en la forma de bonos de deuda soberana. Por otra parte, al cambiar el margen de reservas que le es exigido a los bancos, el Banco Central puede incrementar o reducir el multiplicador de la oferta monetaria. Por ejemplo, en caso que el Banco Central considere que el crédito esta creciendo a tasas demasiado altas, este puede incrementar las reservas requeridas lo que obliga a los bancos a reducir los créditos para cumplir con el requerimiento.

Finalmente en cuarto lugar se encuentra el carácter garantizado de los depósitos de los bancos. En la actualidad en todos los países de la OECD existen mecanismos que aseguran los depósitos del público, hasta determinadas cuantías, en caso de que el banco tenga problemas de solvencia. Esta medida comenzó a ser implementada en el marco de la Gran Depresión en Estados Unidos, con el objetivo de que el público evitara entrar en pánico ante rumores de insolvencia de bancos y procedieran a retirar su dinero de forma acelerada. La crisis financiera del 2008 ha puesto de relieve la importancia de los seguros de depósitos dado el rápido crecimiento de bancos en problemas durante los últimos años tanto en Estados Unidos como Europa. Lo importante a resaltar en este sentido es que los bancos modernos, no solo operan con dinero público, sino que además este se encuentra asegurado por parte del Estado. Sin embargo en la actualidad esta situación no tiene como contraparte un sistema que limite de forma drástica el uso que se le da a tales recursos por parte de las entidades bancarias.

2. Innovación y Transformación de los Bancos a Nivel Internacional

La consecuencia directa de la Gran Depresión fue una simplificación masiva de la operación de los sistemas financieros y bancarios a nivel global. Las fuertes regulaciones implementadas tras la Segunda Guerra Mundial redujeron a su mínima expresión los flujos privados de capital, y con ello confinaron a los grandes grupos financieros internacionales a operar a nivel nacional o en el mejor de los casos, regional. Más importante aun, se limito de forma específica el tipo de actividades que los bancos podían llevar a cabo mientras que trabajaran con dinero público, asegurado por el Estado. Del principio de protección de los depósitos surgió la conocida división entre bancos comerciales y bancos de inversión, cuya forma mas conocida es la Ley Glass-Steagall en Estados Unidos, pero que también fue aplicada con algunas variaciones en los países europeos.

En términos prácticos la división implico que solo los bancos comerciales podían recibir depósitos del público, los cuales contaban con mecanismos de aseguramiento por parte del Estado. Al mismo tiempo se limitaron las actividades en las cuales los bancos comerciales podían invertir a créditos a hogares y corporaciones, excluyendo la emisión de bonos, acciones u otro tipo de instrumentos financieros. Los bancos de inversión, a través de la captación de recursos en los mercados financieros, se especializaron en este segundo grupo de actividades.

La fuerte regulación y separación de las actividades del sector financiero permitió evitar crisis financieras significativas a lo largo de más de 30 años. Sin embargo, la separación de actividades empezó a verse afectada por dos desarrollos simultáneos que tuvieron lugar a partir de los años 70. El primero de ellos fue el rápido crecimiento del mercado de euro-dólares en Londres. Producto de la creciente disponibilidad de dólares en los mercados internacionales, la cual se incremento tras el shock petrolero de 1973, los euro-dólares se convirtieron en el principal mecanismo de financiamiento de operaciones internacionales. Debido a que el centro de operaciones del mercado se encontraba en Londres y la moneda era el dólar americano, no existía un sistema de regulación para las actividades de entidades financieras actuando en el. Por esta razón se convirtió en un atractivo mercado para entidades financieras con ambiciones globales, tanto americanas como europeas, toda vez que la falta de regulación efectiva les permitió involucrarse en actividades tales como la flotación de bonos, acciones y securities las cuales les estaban efectivamente prohibidas en sus mercados domésticos.

El segundo desarrollo fue el crecimiento de la sofisticación de los mercados de bonos y securities, la cual le permitió a los bancos de inversión irrumpir en los nichos de mercado en los cuales operaban los bancos comerciales tradicionales. Gracias al carácter asegurado de los depósitos de los bancos comerciales, estos ofrecían bajas tasas de interés a sus clientes lo cual a su vez les permitía otorgar créditos con tasas de interés inferiores a las ofrecidas por los bancos de inversión. Solo grandes corporaciones interesadas en la emisión de bonos o acciones utilizaban la intermediación de los bancos de inversión. Con el desarrollo de lo que eventualmente se convirtieron en los llamados Asset Backed Securities

ABS

Asset Backed Securities

Término genérico para designar al título financiero emitido por una entidad intermediaria (SPV) entre el cedente del título y los inversores en el marco de una operación de titulización. Este título adopta la forma de una obligación. Cuando los activos contraparte de estos títulos (nos referimos a los activossubyacentes) son préstamos hipotecarios, como los de los créditos subprime, hablamos entonces de MBS (Mortgage Backed Securities). Éstos a su vez se subdividen en RMBS (Residential Mortgage Backed Securities, respaldados por créditos hipotecarios suscritos por particulares) y en CMBS (acrónimo de Commercial Mortgage Backed Securities). Hablamos de

CDO (Collateralised Debt Obligation) cuando los activos subyacentes son obligaciones emitidas por empresas o bancos, y CLO (Collateralised Loan Obligations) cuando se trata de préstamos bancarios.

(ABS), esta situación cambio radicalmente. Los ABS permitieron a los bancos de inversión reducir de forma significativa las tasas de interés de los créditos ofrecidos a sus clientes, por lo cual empezaron a competir y afectar de forma negativa la rentabilidad de los bancos comerciales tradicionales.

Para comprender el porque de esta situación es necesario entender la diferencia entre un crédito tradicional y la estructura de un ABS. En el caso del primero, tras un análisis de riesgo el banco otorga el crédito y procede a retenerlo como un activo Activo En general, el término “activo” hace referencia a un bien que posee un valor realizable o que puede generar ingresos. Por el contrario, hablamos de “pasivo”, es decir la parte del balance compuesta por los recursos de los que dispone una empresa (capital propio aportado por los socios, provisiones por riesgos y gastos, así como las deudas). en su hoja de balance hasta que este haya sido pagado. Mientras tanto, el ABS consiste en la creación de un bono, el cual es producto de la suma de un número determinado de créditos individuales de características similares. Los flujos de efectivo asociados al bono, provienen directamente de los créditos individuales. Sin embargo como la probabilidad de impago de un alto numero de esos créditos individuales es menor a la probabilidad de impago de un crédito individual, el riesgo asociado al nuevo bono es menor a la del crédito individual. De esta forma, la tasa de interés del ABS es menor a la de un crédito regular. A través de este mecanismo, los bancos de inversión procedieron a utilizar grandes cantidades de carteras de créditos individuales para convertirlos en ABS y luego venderlos en los mercados secundarios de bonos.

Gráfico 2 - Etapas de Creación de un ABS

Los ABS tuvieron un impacto directo sobre el funcionamiento de los mercados financieros. Al permitir a los bancos de inversión competir directamente con los bancos comerciales este tipo de instrumentos creo fuertes presiones sobre los márgenes de rentabilidad de los segundos. Esta situación llevo a que a partir de los años 80, los bancos comerciales tanto en Estados Unidos como Europa a su vez presionaron a los entes reguladores para que les fuera permitido participar en la creación y venta de securities con el objetivo de competir en igualdad de condiciones con los bancos de inversión. En ambas regiones los reguladores cedieron ante las presiones y permitieron que los bancos comerciales, a través de la compra de entidades financieras dedicadas a la gestión de derivados financieros, pudieran participar en dicho segmento del mercado siempre y cuando este no se convirtiera en la actividad principal del banco.

La expansión internacional de los bancos también tuvo consecuencias sobre los marcos de regulación del sistema financiero. Ante la presencia de un grupo de diferentes sistemas de regulación a nivel nacional se hizo necesario desarrollar una regulación a nivel internacional que permitiera establecer un terreno nivelado de juego entre los bancos americanos, europeos y japoneses. Producto de esta necesidad surgió el acuerdo de Basilea, el cual estableció mecanismos para asegurar que los bancos operando a nivel internacional fueran obligados a mantener un porcentaje de reservas con respecto a su portafolio de operaciones a nivel global. En cierta forma entonces el acuerdo de Basilea fue una consecuencia directa de las perdidas sufridas por los bancos norteamericanos durante la crisis de la deuda de America Latina, toda vez los reguladores de los Estados Unidos no habían forzado a los bancos a incrementar sus márgenes de reservas en respuesta al rápido crecimiento de la cartera de crédito a la región en los años 70.

De esta forma los grandes bancos internacionales comenzaron un proceso a nivel global de arbitraje regulatorio, explotando espacios y contradicciones entre las regulaciones a nivel nacional e internacional para incursionar en nichos de mercado previamente excluidos de su modelo de negocios. Un momento clave de este proceso fue la Directiva de Servicios Financieros de 1993 de la UE. Tras la aprobación del Tratado de Maastricht, la Comisión Europea avanzo en la consolidación de un modelo universal de banco. Por modelo universal se entiende integrar las actividades comerciales y de inversión en un solo tipo de entidad bancaria. A esto se añadió la creación de un pasaporte europeo para los bancos, de tal forma que un banco domiciliado en un país de la UE puede operar en el resto. Tomadas en su conjunto las nuevas medidas de regulación europea comenzaron a remplazar las regulaciones a nivel nacional y específicamente promovieron la eliminación de las barreras entre los diferentes segmentos de crédito que existían hasta ese momento en los países de la UE.

Mientras tanto el desarrollo de nuevos instrumentos financieros seguía avanzando con firmeza al otro lado del Atlántico. En un entorno caracterizado por una creciente competencia entre los bancos a nivel internacional, la innovación financiera se concentro en la creación de mecanismos que permitieran reducir el riesgo de crédito y con ello el porcentaje de reservas bancarias que los bancos debían mantener. La razón detrás de este énfasis en la reducción de reservas bancarias tiene que ver con la posibilidad de utilizar la mayor cantidad posible de recursos para la generación de crédito y por ende de ganancias. El primer paso en la reducción de los riesgos contenidos en las hojas de balance fue la utilización de ABS, ya que una vez el banco vende a un inversor el bono creado, libera los recursos asociados a las reservas establecidas para los créditos individuales. El siguiente paso fue la creación de los collateral debt obligations (CDO

CDO

Collateralised Debt Obligations

Una CDO (en español “obligación de deuda garantizada”) es una estructura de titulización de activos financieros de diversa naturaleza: obligaciones, créditos e incluso a veces acciones no cotizadas. Estos derivados permiten a los bancos hacer líquidos sus derechos de cobro (normalmente ilíquidos) y deshacerse así del riesgo de crédito a ellos asociado. Desde el punto de vista del comprador se consideraba también que disminuían el riesgo al diluirlo, ya que la probabilidad de un impago sería menor en un paquete de créditos que con uno solo. En realidad, la ausencia de información clara sobre la propia composición de los CDO, unido al hecho de que estuvieran a menudo respaldados por activos de riesgo, les convirtieron en un producto muy arriesgado.

).

Los CDO llevan a un nuevo nivel el manejo del riesgo financiero a través de la dispersión de los riesgos de default de un instrumento financiero. Debido a la creciente sofisticación de los mercados de securities, los bancos desarrollaron instrumentos financieros que se ajustaran a la demanda de rentabilidad y riesgos de los inversores. Los CDO cumplen esa función al crear una estructura subordinada de pagos de los bonos. De esta forma un inversor con un bajo apetito de riesgo compraría una posición senior en la estructura, recibiendo los primeros pagos de la estructura financiera. Mientras tanto un inversor buscando una mayor tasa de beneficio Beneficio Resultado contable positivo neto fruto de la actividad de una sociedad. El beneficio neto es el beneficio después de impuestos. El beneficio a distribuir es la parte de aquél que puede ser repartido entre los accionistas. compraría una posición con más riesgo. De esta forma los pagos de la estructura de créditos funcionan como una cascada. Los primeros pagos llegan al inversor senior y en la medida que estos continúen, terminan llegando a los inversores con las posiciones más riesgosas. Sin embargo debido a la estructura subordinada de riesgo, y a las bajas probabilidades agregadas de default de un paquete de créditos, la mayor parte de los segmentos del CDO reciben la máxima calificación de riesgo, AAA. La importancia, en teoría, de los CDO entonces es que permite incrementar la rentabilidad de los activos del banco al mismo tiempo que reduce el perfil de riesgo. Al lograr esta reducción en el riesgo de la cartera de inversiones, liberan recursos para nuevos créditos e inversiones.

Gráfico 3 - Estructura de un CDO

El último y tal vez mas peligroso paso de innovación fue la creación de los Credit Default Swaps (CDS). El CDS cumple la función de seguro sobre un instrumento financiero. Como en el caso de los seguros, la entidad que busca la protección sobre un crédito se compromete a hacer pagos regulares a cambio de protección por parte de la aseguradora en caso de default o de una variación pronunciada en el precio del instrumento financiero. Sin embargo a diferencia de un seguro tradicional, la entidad que busca la protección sobre un instrumento financiero no requiere tener la propiedad o relación alguna con el instrumento sobre el cual se adquiere la protección. Desde la perspectiva de un banco la ventaja provista por un CDS esta relacionada con la posibilidad de reducir las reservas de crédito toda vez que dicho instrumento financiero traslada el riesgo fuera de la hoja de balance del banco hacia la entidad aseguradora.

Por el hecho de combinar características de derivado financiero y mecanismo de aseguramiento, las firmas financieras encargadas de su creación lograron que estos instrumentos financieros fueran excluidos tanto de las regulaciones de derivados financieros como de mecanismos de aseguramiento. Ello permitió la elaboración de exóticas estructuras de financiamiento conocidas como CDO sintéticos que combinan elementos de CDO y CDS sin que mediara ningún tipo de control por parte de entidades reguladoras en Estados Unidos o Europa.

En su conjunto la creciente utilización por parte de bancos comerciales y de inversiones de instrumentos tales como los ABS, CDO y CDS llevo a un cambio radical del modelo de negocios de dichos bancos. La rentabilidad de un banco comercial tradicional depende del diferencial de las tasas de interés entre los depósitos recibidos y los créditos otorgados y por sobre todo de la solvencia de los prestamistas. En el nuevo modelo de negocio bancario desarrollado en los Estados Unidos, la solvencia de los prestamistas paso a un segundo plano toda vez que los créditos eran empacados y vendidos a otros inversores por lo que el riesgo era distribuido en el resto del sistema financiero. La principal fuente de ingresos de los bancos en los Estados Unidos pasó a ser entonces las comisiones cobradas a los inversores por la creación de este tipo de instrumentos financieros. Este modelo bancario paso a ser conocido como « originate and distribute » y el elemento central de su acción Acción Título mobiliario emitido por una sociedad de acciones. Este título representa una fracción del capital social. En particular otorga a su titular (el accionista) el derecho a percibir una parte de los beneficios distribuidos (el dividendo) y de participar en las asambleas generales de la empresa. , la creación de la mayor cantidad de derivados financieros que pudieran ser vendidos en los mercados financieros internacionales.

Aunque las autoridades encargadas de la regulación en ambos lados del Atlántico hubieran podido intervenir haciendo valer las leyes ya establecidas, estas tomaron una actitud pasiva y de hecho animaron la aceleración de la innovación financiera. En el caso de Estados Unidos, la Ley de Modernización Financiera de 1999 elimino los últimos vestigios de la Ley Glass Steagall y promovió la creación de mega-corporaciones financieras con presencia la capacidad de captar depósitos comerciales, intervenir en la creación de bonos y acciones, cumplir funciones de aseguramiento y de inversión directa en mercados de derivados financieros. En términos prácticos esto significo otorgar una licencia a los bancos para apostar a gran escala con dineros públicos asegurados por el Estado.

A nivel internacional, la manifestación en términos de regulación de los cambios en la operación de los bancos con una mayor exposición a los mercados de securities y derivados financieros fue el acuerdo de Basilea II terminado en 2004. En el acuerdo se establece dividir la hoja de balance de los bancos en dos áreas: el trading

Actividades de mercado

Trading

Operación de compra y venta de productos financieros (acciones, futuros, productos derivados, opciones, warrants, etc.) realizada con la esperanza de obtener un beneficio a corto plazo.

book y el banking book. La primera incluye todos los instrumentos financieros (bonos, acciones, derivados financieros) destinados a la venta o comercialización antes de la expiración del instrumento. Por ser instrumentos destinados a salir de la hoja de balance del banco, su valuación es realizada sobre los precios vigentes en los mercados en el momento. La segunda incluye todos los elementos que el banco desea mantener hasta la expiración de los contratos asociados al instrumento financiero. En este caso la valuación de los instrumentos se realiza tomando como base el precio al cual fue adquirido el activo. En el caso del trading book, el acuerdo de Basilea señala además tres elementos a tener en cuenta. El primero es que obliga a los bancos a mantener un requerimiento de capital equivalente al 10% del riesgo crediticio asumido por el banco en su hoja de balance. Un segundo elemento se refiere a la composición de los requerimientos de capital. Debido a que dicho requerimiento tiene la función de proteger al banco en caso de perdidas, el requerimiento de capital de Basilea, conocido como Tier 1, solamente puede estar compuesto por activos líquidos y libres de riesgo. Basilea II define a la deuda publica de los países de la OECD [1] como uno de dichos activos, por lo cual tales bonos pasaron a convertirse en el principal componente de las bases y requerimientos de capital de los bancos. El tercer y último elemento es que debido a la alta presencia de derivados financieros en las hojas de balance y la complejidad de estos, dicho análisis de riesgo crediticio podía ser realizado a través de modelos diseñados por los mismos bancos. De facto dicha medida implico la entrega de la regulación financiera a las entidades que en teoría debían ser reguladas.

La pregunta que corresponde hacer ahora, es que estaba pasando con los bancos en Europa mientras estas transformaciones del sistema bancario estaban ocurriendo a nivel internacional?

3. Los Bancos Europeos: Desregulación y Apuestas Riesgosas

La creación del Euro acelero el proceso de integración financiera que venia teniendo lugar en Europa a lo largo de los años noventa. En reconocimiento de esta situación la Comisión Europea introdujo en 1999 el Plan de Acción de Servicios Financieros, con el objetivo de armonizar la regulación de los sistemas financieros en la UE. El Plan modifico los requerimientos del pasaporte europeo para las instituciones financieras, traspasando completamente la regulación de las entidades financieras a su país de residencia. Es decir que un banco alemán podía operar en todos los países de la UE, pero la supervisión de sus actividades estaría concentrada completamente en Alemania. Para complementar esta medida se eliminaron todas las regulaciones que restringían la captación de recursos por parte de un banco en países diferentes al de su residencia legal, así facilitando el crecimiento de tales instituciones.

Al mismo tiempo se estableció el principio de máxima armonización donde se impide que las regulaciones nacionales pongan en entredicho la regulación financiera a nivel europeo. El objetivo de esta medida fue la promoción de un mercado financiero a nivel continental donde las diferentes instituciones bancarias y financieras pudieran competir en igualdad de condiciones. Un último cambio a resaltar fue la eliminación de la llamada regla de concentración. A través de dicho procedimiento, un estado podía obligar a las firmas financieras operando en su territorio a conducir sus operaciones de derivados financieros y securities a través de mercados regulados a nivel nacional. Con la derogación de dicha regla, las firmas podían ahora operar a través de los mercados Over The Counter (OTC) donde podían conducir transacciones de derivados financieros sin ningún tipo de control por parte de sus respectivos reguladores. Estas medidas fueron posteriormente confirmadas y profundizadas a través del Markets in Financial Instruments Directive (MiFD) de la Comisión Europea, emitido en el 2004.

Gráfico 4 - Indicadores de Rentabilidad de Entidades Bancarias

Fuente: IMF (2010)

Durante el periodo que tuvieron lugar estos cambios, los bancos en Europa se vieron enfrentados a otro serio reto. La consolidación de un mercado financiero de carácter global incremento la presión para aumentar los márgenes de ganancia. Toda vez que las regulaciones limitando la participación de entidades financieras extranjeras en los mercados nacionales se vieron progresivamente reducidas, la incapacidad de competir con tales entidades implicaba de facto la desaparición de las entidades más débiles a través de procesos de compra y adquisición. En el Gráfico 4 se muestra la dimensión de la competencia internacional a través de indicadores de rentabilidad. Se puede ver como la rentabilidad del sistema bancario de los Estados Unidos en el periodo 2000 - 2008 supera con creces la rentabilidad de las entidades bancarias de la zona Euro tomadas en su conjunto. En retrospectiva es posible señalar que la diferencia en la rentabilidad entre ambos sistemas se debió fundamentalmente al uso de estructuras de financiamiento eminentemente fraudulentas, las cuales terminaron colapsando en el 2008. Sin embargo durante este periodo, la presión sobre las entidades bancarias europeas para alcanzar los resultados de sus contrapartes norteamericanas fue un factor determinante en la toma de decisiones de inversión en un contexto caracterizado por bajas tasas de interés a nivel global.

La respuesta ante la necesidad de incrementar los márgenes de rentabilidad por parte de las instituciones bancarias europeas se dio a través del apalancamiento Apalancamiento APALANCAMIENTO : El apalancamiento se refiere a los efectos sobre la rentabilidad del capital de una entidad (empresa, banco, etc.) que recurra al endeudamiento. La ratio de apalancamiento calcula la relación entre los fondos propios* de una determinada entidad y el volumen de sus deudas. financiero. El termino apalancamiento se refiere a la relación entre el capital y los pasivos de la firma. Mayores niveles de apalancamiento, esto es altos niveles de pasivos con respecto a una base de capital, se corresponden con niveles de ganancia y rentabilidad mas elevados. Para entender esta situación podemos recurrir a un ejemplo práctico. Supongamos entonces que existe una oportunidad de inversión con una rentabilidad del 10%. En un escenario inicial el banco solo cuenta con un capital propio de 100 Euros. Si solo invierte su capital, el banco obtiene una ganancia de 10 euros. En un escenario de apalancamiento, el banco pide prestados 900 euros e invierte estos junto a su capital en el proyecto de inversión. Con un desembolso de 1000 euros, los beneficios se elevarían a 100 euros. Una vez se completa el proyecto de inversión el banco devuelve los 900 euros que obtuvo prestados y termina con una ganancia total de 100 euros.

De este análisis desprende que el crecimiento en los niveles de apalancamiento permite incrementar de forma exponencial los beneficios obtenidos a partir de un capital base. El riego asociado a un alto nivel de apalancamiento esta relacionado con la baja participación del capital propio en el esquema de inversión. En el ejemplo que se presenta, el banco estaría operando con un apalancamiento de 9, ya que los recursos prestados representan 9 veces el capital propio. Si el precio del activo que fue adquirido cae más de un 10%, ello implica que el banco ha perdido su capital toda vez que las primeras perdidas siempre deben ser respaldadas por el capital propio. A niveles mayores de apalancamiento, la capacidad del esquema de inversión de asumir perdidas se reduce progresivamente ya que la participación del capital propio es cada vez menor. Sin embargo, siempre y cuando los precios de los activos no caigan de forma significativa, el apalancamiento permite incrementar de forma significativa los beneficios sobre el capital inicial.

En el Gráfico 5 se muestra la evolución de la relación entre créditos y depósitos otorgados por entidades financieras en Europa entre 1997 y 2009. Dicho indicador es una buena medida del grado de apalancamiento de los bancos durante este periodo de tiempo. El eje izquierdo del gráfico muestra los créditos como porcentaje de los depósitos. Se puede observar claramente como en todos los casos, con la excepción de Alemania, el apalancamiento creció de manera importante destacándose especialmente los bancos del Reino Unido, Irlanda y España. Tomados en su conjunto, los créditos y activos bancarios crecieron a tasas anuales entre 2 y 3 veces más altas que el crecimiento del PIB

Producto interno bruto

PIB

El PIB es un índice de la riqueza total producida en un territorio dado, estimada sobre la base de la suma de los valores añadidos.

europeo [2].

Gráfico 5 - Relación Créditos / Depósitos en Europa

Fuente: Onado (2011)

Los cambios en la regulación financiera a nivel de la UE promovieron entonces un cambio en el modelo de negocios, siguiendo el patrón « originate and distribute ». Las limitaciones aun existentes para la creación de derivados financieros del grado de complejidad y opacidad diseñados por instituciones bancarias norteamericanas implico que el esquema financiero utilizado en Europa fuera ligeramente diferente. Desde el punto de vista del financiamiento, los bancos en Europa procedieron a hacer uso extensivo del llamado wholesale funding. Este financiamiento se refiere a la utilización de recursos de entidades municipales, fondos de pensiones, fondos públicos de inversión, depósitos externos y otros inversores institucionales, los cuales son obtenidos a través de los mercados interbancarios de corto plazo y emisión de bonos. Estos recursos permiten complementar la base de depósitos públicos de los bancos, incrementando así el nivel de apalancamiento. La ventaja que trae este tipo de financiamiento es que permite explotar oportunidades de inversión sin estar restringido a los depósitos locales. El riesgo por otra parte es que los llamados inversores sofisticados pueden retirar sus recursos de forma rápida, tomando la forma de estampidas bancarias, lo cual puede generar serios problemas de liquidez para la firma en un momento determinado [3].

Gráfico 6 - Modelo « originate and distribute »en Europa

|

Nota: Gráfico Izquierda: Emisiones de bonos por parte de grandes bancos en la UE

Gráfico Centro: Créditos interbancarios de corto plazo

Gráfico Derecha: Crecimiento de emisiones de productos financieros estructurados

Fuente: ECB (2009)

El Gráfico 6 muestra las características mas relevantes del modelo bancario « originate and distribute » en Europa. En los gráficos de la izquierda y centro se puede observar el rápido crecimiento del wholesale funding por parte de bancos europeos. Así la emisión de bonos por parte de grandes bancos de la UE, se multiplico por 3 en el periodo comprendido entre 1999 y 2008, alcanzando un máximo de emisiones anuales por un valor superior a los 250 mil millones de euros en el periodo previo a la crisis. Al mismo tiempo el uso de los mercados interbancarios de corto plazo se expandió rápidamente alcanzando tasas de crecimiento superiores al 14% anual. En términos prácticos, ello llevo a que entre 2003 y 2008 el tamaño de los créditos interbancarios europeos de corto plazo pasara de alrededor de 7 millones de millones de euros a cerca de 12 millones de millones de euros. Por medio de la emisión de bonos y la toma de crédito interbancario de corto plazo, los bancos consiguieron los recursos que facilitaron su rápida expansión durante los primeros años de la moneda común europea.

Mientras los bancos se dedicaban a incrementar su captación de recursos en los mercados de financiamiento de corto plazo de forma paralela intensificaron la búsqueda de oportunidades rentables de inversión de largo plazo. Una primera parte de la respuesta a esta búsqueda fue el incremento en la elaboración de securities por parte de los grandes bancos europeos de productos financieros estructurados tales como los ABS. En la parte derecha del Gráfico 6 se puede observar el crecimiento en este mercado, el cual paso de 200 mil millones de euros a 700 mil millones en el periodo 2003-2008.

La segunda parte de la respuesta se encuentra en la compra a gran escala de productos financieros estructurados originados en Estados Unidos, en la forma de ABS y CDO. Bajo la promesa de altos rendimientos y mínimo riesgo en la forma de calificación de riesgo AAA, este tipo de instrumentos se convirtieron en una atractiva opción de inversión para los bancos europeos. De hecho la principal fuente de demanda para las formas mas exóticas de derivados financieros, tales como los CDO sintéticos y CDO al cuadrado, fueron las instituciones financieras europeas que vieron en estos formas seguras de incrementar su rentabilidad en el corto plazo [4]. En este sentido, la falta de diligencia por parte de las directivas de los bancos para analizar de forma independiente la composición, y por ende los riesgos de este tipo de instrumentos financieros, termino siendo un factor clave para la transmisión de la crisis a nivel global.

A la falta de diligencia se sumo la toma de riesgos excesivos asociados al rápido crecimiento de apalancamiento y exposición a los mercados de financiamiento y cambiarios de corto plazo. La premisa del modelo de negocio bancario que se extendió a lo largo de la última década, era la capacidad de los bancos de incrementar su apalancamiento en los mercados de corto plazo, para después invertir en derivados financieros de largo plazo con mayores rendimientos. Dados los bajos niveles de volatilidad presentes en los mercados financieros a nivel internacional se creo el espejismo que los bancos podían soportar sin ningún problema el descalce en sus hojas de balances entre el financiamiento de corto plazo y los activos de largo plazo. A esto se agrego el descalce cambiario. Toda vez que los activos en la forma de CDO estaban denominados en dólares, los bancos debían encontrar formas de transformar sus depósitos en euros a dólares para poder adquirir dichos activos. De esta forma empezaron agregar exposiciones en sus hojas de balances, por medio de swaps cambiarios, los cuales permanecieron en la sombra mientras las condiciones en los mercados financieros permanecieron estables.

Gráfico 7 - Esquema de Modelo Bancario Europeo Pre-Crisis

Gráfico 8 - Esquema Financiamiento CDO

El gráfico 7 muestra las transformaciones de las hojas de balance de los bancos europeos. Como consecuencia del proceso de apalancamiento, la participación del capital propio se reduce de forma significativa. La contraparte es un incremento del wholesale funding en la forma de emisiones de bonos y crédito interbancario. Estas posiciones financian la compra de derivados financieros en la forma de ABS y CDO, los cuales incrementan su participación dentro de los activos del banco. Como una parte importante de los derivados financieros se encuentran denominados en dólares, los bancos deben recurrir a swaps y MMF para adquirir los dólares que requieren para la operación.

Mientras tanto en el gráfico 8 presenta como funciona de forma básica la estructura de financiamiento. Partiendo del uso de recursos de corto plazo denominados en euros, los bancos utilizan swaps para obtener los dólares que finalmente permiten la compra del CDO. La diferencia en la rentabilidad entre el costo de los recursos necesarios para financiar la posición y la del CDO permite explicar el atractivo desde el punto de vista financiero de este tipo de esquemas. El gran riesgo reside en el riesgo de liquidez. Debido a que tanto el financiamiento como los swaps utilizados son de corto plazo, el banco debe recurrir de forma regular a los mercados financieros para refinanciar su posición. Cambios súbitos en las condiciones de mercado, tales como un congelamiento de los mercados de crédito interbancario, impiden al banco ejecutar la operación de refinanciamiento. En caso de que el banco no pueda encontrar la liquidez necesaria para financiar su posición este se puede ver forzado a liquidar su activo, en este caso un CDO, por debajo de su valor de mercado, incrementando las perdidas que la entidad deba asumir en un momento de pánico financiero.

Sin embargo, a principios del 2007 muy pocos de estos riesgos fueron reconocidos por los principales bancos europeos. A pesar de que los precios de las viviendas en los Estados Unidos empezaron a caer en el segundo semestre del 2006, los efectos sobre el mercado de hipotecas y derivados financieros de estas solo se dejaron sentir a partir de agosto del 2007, cuando BNP Paribas anuncio el congelamiento de 3 fondos de inversión dedicados al mercado de CDO originado en Estados Unidos. Aunque hasta ese momento el índice ABX [5] solo había caído un 8%, ello fue más que suficiente para eliminar el capital de los fondos de inversión de BNP Paribas e inducir fuertes pérdidas sobre los inversores institucionales participando en ellos. Dicho incidente puso de relieve que en el nuevo contexto, caracterizado por un rápido y constante incremento de la volatilidad, los bancos enfrentaban un serio riesgo en la forma de una caída significativa del valor y rendimiento de activos que previamente habían sido considerados libres de riesgo.

Ante esta situación, el uso de los CDS se popularizo a lo largo del 2007 como mecanismo para proteger las hojas de balances ante el deterioro en el valor de los CDO. En la medida que las tasas de default de los CDO comenzaron a incrementarse, los bancos procedieron a incrementar sus reservas de capital para protegerse de las perdidas. Muchos bancos no lo hicieron de forma directa, es decir reduciendo sus créditos y liquidando sus CDO, sino a través de la compra de CDS. Debido a que tales instrumentos permitían pasar el riesgo de default a la entidad aseguradora, los bancos se permitían afirmar que la exposición al riesgo de las hipotecas subprime estaba contenida.

Sin embargo el riesgo permanecía presente ya que los bancos seguían manteniendo el CDO en su hoja de balance, y la posibilidad de reducir las perdidas se limitaba solamente a la capacidad de la entidad aseguradora de poder pagar en el momento en que el CDO entrara en default. El problema entonces radicaba en que todo el riesgo se estaba concentrando en las hojas de balance de AIG FG, una entidad radicada en Londres perteneciente al grupo de seguros internacional AIG dedicada a la venta de CDS. Debido que a diferencia de un seguro tradicional, los CDS no requieren una reserva de capital en caso de problemas, AIG FG no podía estar preparada para la magnitud de reparaciones que debió llevar a cabo una vez los CDO empezaron a fallar a gran escala en el segundo semestre del 2008. Tras el colapso de Lehman Brothers en Septiembre del 2008, la FED

FED

Reserva Federal

Oficialmente Federal Reserve System, habitualmente abreviada en Federal Reserve o Fed, es el banco central de Estados Unidos. Fue creada el 23 de diciembre de 1913 mediante el Federal Reserve Act, también llamado Owen-Glass Act, tras varias crisis bancarias y el pánico bancario de 1907.

de NY procedió al rescate de AIG para que con el uso de recursos del estado, dicha entidad pagara los CDS que entidades como Goldman Sachs y Deutsche Bank habían suscrito para protegerse [6].

En el Gráfico 9 presenta las perdidas sufridas por bancos a nivel internacional producto de la debacle subprime. Tomadas en su conjunto las perdidas de bancos norteamericanos y europeos sobrepaso los 1.5 millones de millones dólares para el periodo 2007-2010. La razón por la cual los bancos europeos sufrieron perdidas tan altas se debió, como se menciono anteriormente, a su activa participación en la demanda por productos financieros estructurados. Mientras los precios de las viviendas en Estados Unidos crecieron a ritmos altos, y con ellos las ganancias asociadas a la creación de CDO, muy pocas personas se tomaron el trabajo de verificar que detrás de este multi-billonario negocio se encontraba una poco sofisticada estructura de fraude financiero operando a gran escala. Desde la entrega de hipotecas a través de la falsificación de documentos, pasando por la estructuración de derivados financieros diseñados para engañar a agencias de riesgo, y la colusión de estas con los grandes bancos de inversión, hasta llegar a la compra por parte de inversores europeos que nunca se molestaron en preguntar el origen de los CDO que estaban adquiriendo, todos fueron participes de dicho fraude.

Gráfico 9 - Pérdidas de Bancos por Región

Fuente: IMF (2010)

Si bien la crisis financiera del 2008 pudo haber sido utilizada para resolver los serios problemas de la estructura financiera internacional, los principales bancos centrales del mundo actuaron de forma concertada para proteger dicha estructura y sus principales participes a través de una serie de mecanismos poco transparentes. Primero, indujeron cambios en los estándares contables para permitir a los bancos disminuir de forma artificial las pérdidas registradas. De esta forma redujeron los requerimientos trasladar activos del trading book al banking book. Mientras que en el trading book los bancos se hubieran visto obligados a reducir los precios de los CDO y otros derivados para reflejar las condiciones del mercado, en el banking book los bancos pudieron seguir utilizando sus modelos internos de valuación para registrar el precio de los activos. En su momento la justificación utilizada para estas modificaciones fue que la alta volatilidad presente en los mercados impedía valuar de forma correcta los derivados financieros. De ahí la necesidad de proteger a los bancos mientras que los mercados se estabilizaban. En realidad, esto permitió que tanto los bancos norteamericanos como europeos manipularan sus hojas de balance para esconder las perdidas reales que han venido registrando durante los últimos años.

La segunda medida fue producto del cierre efectivo de los mercados interbancarios de corto plazo. Ante el peligro real de que las contrapartes bancarias pudieran colapsar en cualquier momento, ya que no existía ninguna certeza sobre las perdidas reales que estaban soportando las diferentes entidades financieras, los mercados de crédito de corto plazo prácticamente desaparecieron en el segundo semestre del 2008. Los bancos que venían utilizando de forma extensiva el wholesale funding se vieron enfrentados a la posibilidad de tener que liquidar sus activos en condiciones desfavorables al no poder refinanciar sus posiciones. Al tener que llevar a cabo esta liquidación de manera forzada, los bancos en problemas no solamente verían crecer sus pérdidas sino que al inducir caídas en los precios de los activos transmitirían la crisis al resto de los bancos. Para evitar esta situación los bancos centrales concedieron acceso ilimitado a créditos de corto plazo con tasas de interés de 0% a los bancos en problemas. Así, la FED, el BCE

BCE

Banco central europeo

El Banco Central Europeo es una institución radicada en Fráncfort, creada en 1998. Los países de la zona euro* le transfirieron sus competencias en materia monetaria y su funcióin oficial es el de asegurar la estabilidad de precios (luchar contra la inflación) en dicha zona. Sus tres órganos de decisión (El Consejo de Gobierno, el Comité Ejecutivo y el Consejo General) están compuestos por los gobernadores de los bancos centrales* de los países miembros y/o de “reconocidos” especialistas. Sus estatutos le hacen “independiente” políticamente pero está directamente influenciado por el mundo financiero.

y el BoE asumieron en sus hojas de balance el riesgo presente en los mercados de financiamiento de corto plazo que el resto de los agentes privados se negaban a asumir.

Gráfico 10 - Facilidades de Liquidez y Garantías Garantías Acto que proporciona a un acreedor una seguridad en el cumplimiento del compromiso del deudor. Distinguimos entre garantías reales (derecho de retención, fianza, prenda, hipoteca, privilegio) y las garantías personales (caución, aval, carta de intención, garantía autónoma). Bancarias

Nota: Gráfico Izquierda: Composición de colateral

Colateral

Activo transferible o garantía aportada, que sirve como aval para asegurar la devolución de un préstamo en el caso de que el prestatario no pueda satisfacer sus obligaciones de pago.

presentado por bancos ante el BCE

Gráfico Derecha: Emisiones de bonos de bancos garantizadas por autoridades públicas

Fuente: ECB (2009), ECB (2010)

El gráfico 10 indica como se realizo la transferencia de riesgo del sector bancario europeo al BCE. Hasta la crisis del 2008, los bancos centrales exigían presentar colateral libre de riesgo, en la forma de bonos de deuda pública y bonos protegidos de bancos, para extender prestamos a estos. A partir del 2008, en su afán de suministrar liquidez, el BCE empezó a aceptar todo tipo de colateral. No sorprende observar en el gráfico de la izquierda, el rápido crecimiento en la utilización de ABS y bonos sin garantías por parte de los bancos para obtener créditos por parte del BCE. Al realizar esta operación el BCE permitió que los bancos le entregaran los portafolios de inversión mas riesgosos para que estos pudieran reducir sus requerimientos regulatorios de capital y de esta forma sus costos de endeudamiento. Para complementar esta medida, también se promovió la protección de bonos emitidos por los bancos por parte del BCE y gobiernos nacionales como se puede observar en el gráfico de la derecha. Por medio de dicha protección, a través de la cual en caso de default del banco la deuda debe ser asumida por el BCE y los estados, se busco asegurar acceso a financiamiento de bajo costo por parte de los bancos de tal forma que pudieran mantener el esquema « originate and distribute ».

Sin embargo, aunque el BCE podía suministrar liquidez ilimitada en euros a los bancos del sistema financiero europeo, no estaba en capacidad de hacer lo mismo con dólares. Es decir que la segunda medida resolvía solo la mitad del problema toda vez que el BCE asumía el rol de los mercados interbancarios de corto plazo. Aun así era necesario garantizar el acceso a dólares por parte los bancos europeos para evitar el colapso del sistema. De acuerdo al BIS, en el momento de la crisis las necesidades de refinanciamiento en dólares de las entidades bancarias europeas se encontraban en un rango comprendido entre 1 y 5 millones de millones de dólares por semestre [7]. Para facilitar el acceso a estas sumas de dinero se establecieron líneas de swaps entre los principales bancos centrales del mundo y la FED. Por medio de los swaps, la FED pudo ofrecer acceso ilimitado a financiamiento en corto plazo en dólares con el objetivo de impedir que las firmas extranjeras con posiciones significativas en el mercado financiero de los Estados Unidos se vieran obligadas a liquidarlas, agravando así los problemas en este país. Con estas medidas la FED se convirtió en la práctica en el prestamista de última instancia del sistema financiero internacional.

Debido a la magnitud de las perdidas, estas tres medidas no fueron suficientes para mantener la estructura establecida del sistema financiero internacional. Por ello se recurrió a la recapitalización directa de las entidades bancarias utilizando recursos de los gobiernos nacionales. Entre 2007 y 2010, autoridades públicas de la UE utilizaron 254 mil millones de euros para recapitalizar instituciones bancarias en problemas [8]. Es decir que de forma conjunta el BCE, la Comisión Europea y los Gobiernos Nacionales, no solo crearon las condiciones para sostener el mismo modelo de negocios que llevo a los bancos europeos a su insolvencia, sino que además se entregaron recursos públicos para mantener la misma estructura de propiedad y dirección responsable por dicha situación.

Tras el periodo de fuerte volatilidad que experimentaron los mercados financieros internacionales entre el segundo semestre del 2008 y primer semestre del 2009, se produjo una relativa estabilización de las condiciones en dichos mercados. Las medidas adoptadas por los Bancos Centrales y Gobiernos detuvieron las perdidas masivas de las principales instituciones financieras en ambos lados del Atlántico. De hecho la entrega de recursos públicos para el rescate de los bancos permitió que en algunos casos estos empezaran a registrar ganancias a partir del tercer cuarto del 2009. Los bonos y compensaciones para los traders y ejecutivos del sector, los cuales cayeron sensiblemente en el 2008, comenzaron su recuperación en el 2009 y ya en el 2010 marcaron un nuevo récord histórico.

Los masivos volúmenes de liquidez provistos por los Bancos Centrales, así como la realización que los gobiernos tanto de Estados Unidos como Europa actúan de garantes de las instituciones financieras consideradas too big to fail (demasiado grandes para caer), permitió a estas regresar a los mercados interbancarios de corto plazo. A pesar de que el valor de los activos cayó de forma considerable y que en el caso de los mas tóxicos habían sido trasladados ya sea al banco central o al banking book para evitar el escrutinio publico de las perdidas, los bancos seguían teniendo la necesidad de refinanciar sus posiciones. En algunos casos se aprovecho esta oportunidad para reducir la dependencia de los mercados de financiamiento de corto plazo, al mismo tiempo que se aumentaban las reservas de capital de tal forma que eventualmente fuera posible reconocer en su verdadera extensión las perdidas sufridas a consecuencia de la crisis del 2008.

El gráfico 11 refleja esta situación, al presentar la evolución de la participación de capital accionario y dependencia de financiamiento de corto plazo entre 2007 y 2010. En el eje derecho se muestra la participación del capital accionario en los principales sistemas bancarios, mientras en el eje inferior se indica la participación del wholesale funding en el financiamiento total de los bancos. Bajo esta métrica los bancos norteamericanos y del Reino Unido realizaron mejor la tarea de reducir el apalancamiento al mismo tiempo que se reducía el uso de fuentes de financiamiento de corto plazo. Así mismo el gráfico revela como los bancos franceses y belgas presentan los mayores niveles de vulnerabilidad del grupo ante problemas en los mercados de financiamiento de corto plazo, toda vez tienen la mayor dependencia de este tipo de recursos. En este sentido es posible afirmar que las medias adoptadas solo permitieron extender de forma artificial de modelo de negocio efectivamente difunto a partir de la crisis del 2008.

Gráfico 11 - Capital Bancario y Wholesale Funding

Fuente: IMF (2011)

A pesar de la severidad de la crisis, los bancos europeos debían seguir buscando opciones de inversión para así lograr recuperarse del impacto de las perdidas en sus portafolios. Aparte de los mercados de productos financieros estructurados, el renglón de actividad con mayor nivel de crecimiento previo a la crisis fue el crédito al sector privado de los países mediterráneos. Mientras la deuda pública como porcentaje del PIB en la UE permaneció estable entre 2000 y 2008, la deuda del sector privado pasó de 90% del PIB a más de 120%. En los casos de España, Portugal, Grecia, Italia e Irlanda, la deuda privada creció en alrededor de 90, 60, 40, 30 y 85 puntos del PIB [9]. Los altos niveles de endeudamiento alcanzados por el sector privado en el momento en que impacta la crisis en el 2008 limito la capacidad de dicho sector de mantener el crecimiento del crédito y con ello del gasto agregado en este grupo de economías. Debido al cierre efectivo del crédito al sector privado, las economías de la periferia en Europa experimentaron una fuerte recesión, que tuvo como efecto el incremento del déficit fiscal y por ende de la emisión de deuda pública.

Gráfico 12 - Evolución Deuda Pública y Privada en Europa

Fuente: Wray (2011)

En el gráfico 12 se muestra la evolución de la deuda pública y privada en Europa tras la crisis financiera. Como se puede observar la deuda privada ha permanecido estable en niveles significativamente altos como porcentaje del PIB en los países europeos, con la excepción de Irlanda donde dicha deuda continuó creciendo. Mientras tanto la deuda pública creció en todos los países, siendo especialmente rápido el incremento en Irlanda, Grecia, Portugal y España. En el primer momento de la crisis financiera, durante el 2009, la deuda pública de este grupo de países se convirtió en un atractivo negocio toda vez que la zona Euro configuro la ilusión que toda la deuda pública denominada en dicha moneda gozaba de las mismas garantías y presentaba un riesgo mínimo independientemente del país que la emitiera.

El paso de los meses reveló que a falta de una entidad fiscal central europea, los bonos de deuda pública emitidos por parte de los países de la UE diferían unos de otros. De forma lenta pero segura las tasas de interés de los bonos con los mayores niveles de deuda pública, empezaron a separarse del resto. Grecia, Irlanda, Portugal, España y recientemente Italia experimentaron sensibles alzas en sus costos de endeudamiento con respecto a los de Alemania. La carga añadida debido al crecimiento de los pagos por intereses incremento los problemas de financiamiento. En la medida que una mayor cantidad de recursos dejo de financiar actividad productiva y fue destinada al pago de la deuda, en el marco de fuertes programas de austeridad, el crecimiento económico se fue deteriorando de forma progresiva a partir del segundo cuarto del 2010. Combinados, el debilitamiento del crecimiento y el crecimiento de la carga de la deuda deterioraron aun mas las perspectivas de este grupo de economías creando un círculo vicioso en la medida que los inversores empezaron a desprenderse de los bonos de deuda pública.

Ante esta situación, de forma conjunta la Comisión Europea, el FMI

FMI

Fondo monetario internacional

El FMI nace, el mismo día que la Banca mundial, con la firma de los acuerdos de Bretton Woods. En su origen el rol del FMI era defender el nuevo sistema de cambios fijos instaurado.

A la finalisación de estos acuerdos (1971), el FMI es mantenido y se transforma paulatinamente en el gendarme y el bombero del capitalismo mundialisado : gendarme cuando impone los programas de ajuste estructural ; bombero cuando interviene financiaramente para sostener los países tocados por una crisis financiera.

Su modo de decisión es el mismo que el del Banco mundial y se basa sobre una repartición del derecho de voto en proporción a los aportes de cotisación de los países miembros. Estatutariamente es necesario el 85% de los votos para modificar la Carta del FMI (los EE.UU. poseen una minoria de bloqueo dado a que posees el 16,75 % de voces). Cinco países dominan : Los EE.UU. (16,75 %), el Japon ( 6,23 %), la Alemania (5,81%), Francia (4,29 %), y Gran Bretaña (4,29%). Los otros 177 Estados miembros estan divididos en grupos dirigidos, cada vez, por un país. El grupo más importante (6,57%) esta dirigido por Belgica. El grupo menos importante (1,55% de voces) precidido por el Gabon (países africanos).

Su capital está compuesto del aporte en divisas fuertes (y en monedas locales) de los países miembros. En función de este aporte, cada miembro se ve favorecido con Derechos Especiales de Giro (DEG) que son de hecho activos monetarios intercambiables libre e inmediatamente contra divisas de un tercer país. El uso de estos DEG corresponde a una política llamada de estabilización a corto plazo de la economía, destinada a reducir el déficit presupuestario de los países y a limitar el crecimiento de la masa monetaria. Esta estabilización constituye frecuentemente la primera fase de intervención del FMI en los países endeudados. Pero el FMI considera que en adelante es tarea suya (tras el primer choque petrolero de 1974-1975) actuar sobre la base productiva de las economías del Tercer Mundo reestructurando sus sectores internos; se trata de una política de ajuste a más largo plazo de la economía. Lo mismo sucede con los países llamados en transición hacia una economía de mercado. (Norel y Saint-Alary, 1992, p. 83).

Sitio web :

y el BCE organizaron una serie de medidas con el supuesto objetivo de evitar que los costos de financiamiento público entraran en una espiral fuera de control, poniendo así en entredicho la viabilidad de la zona euro. A pesar que las cifras muestran claramente como la deuda pública permaneció estable en la zona euro en los años previos a la crisis, el citado grupo de instituciones empezaron a señalar el supuesto mal manejo de las finanzas públicas como responsable de los problemas económicos enfrentados por la UE. Basados en este diagnostico, iniciaron la implementación de planes de ajuste que desde el principio buscaron asegurar el pago de la deuda pública a través de la reducción los salarios y empleo público, inversión productiva y recorte de las redes de protección social.

De forma pública se ha anunciado que los planes de austeridad y el pago de la deuda son el único mecanismo disponible para salvar el proyecto de integración europeo. Sin embargo tan solo es necesario mirar de forma superficial las cifras para comprender que la urgencia en la toma de esta serie de medidas poco o nada tiene que ver con asegurar la sostenibilidad de las finanzas pública, y más bien responde al objetivo específico de proteger a los bancos europeos de su colapso. Debido a que en ultima instancia la solvencia de los bancos depende de la capacidad de los Estados de respaldar sus hojas de balance, el proteger las finanzas públicas se convirtió en la primera línea de de defensa de los bancos. Los gráficos 13 y 14 permiten explicar esta situación.

Gráfico 13 - Composición Mercados de Deuda Pública en Europa

Fuente: IMF (2011)

Gráfico 14 - Deuda Pública y Bancaria como % de Capital Bancario

|

En el gráfico 13 se muestra la composición del mercado de bonos de deuda pública de la UE, haciendo énfasis en la rapidez con la cual la crisis se ha esparcido a diferentes países a través del diferencial de tasas en los CDS sobre deuda pública soberana. Esta es una medida útil para medir la percepción de riesgo que tienen los mercados financieros respecto a la posibilidad de default de un país. Diferenciales más altos indican mayor posibilidad de default. Mientras en Abril del 2010, solo los CDS sobre Grecia mostraban un diferencial del 2% con respecto a los CDS sobre Alemania, ya en Agosto del 2011, Portugal, Irlanda, España, Italia y Bélgica se habían unido al grupo. Es decir que mientras en 2010, se consideraba que menos de un 5% del mercado total de bonos públicos de la UE presentaba algún tipo de riesgo, un año después esta cifra creció hasta un 48% del total. En términos prácticos ello implica que del total de 6.5 millones de millones de euros que representa la deuda pública europea, poco más de 3 millones de millones representan una nueva fuente de riesgos para los bancos.

Una medida útil para comprender el impacto de esta situación sobre la solvencia de los bancos se presenta en el gráfico 14. Este compara la deuda pública y de bancos con respecto al capital de los bancos para el periodo 2009-2011, lo que permite analizar la capacidad real de dichas instituciones de evitar insolvencia a consecuencia de un default. En la parte izquierda se muestra la deuda pública y de bancos de Grecia, Irlanda y Portugal como porcentaje del capital de bancos acreedores del resto de países de la UE, Estados Unidos y Japón. En la parte derecha se realiza el mismo ejercicio, pero en este caso solo considerando la deuda pública y de bancos de España e Italia. Mientras que en el caso del primer grupo de países, las deudas representan alrededor del 20% del capital de los bancos acreedores y por ende permiten cierto grado de maniobra por parte de estos para asumir las perdidas, en el caso de España e Italia la imagen es diferente. La deuda de estos dos países representa poco menos del 150% del capital de los bancos de Alemania, más del 100% de los bancos de Francia y poco menos del 80% del capital de los bancos de Austria, Bélgica, Irlanda y Holanda.

Es decir que un default, inclusive tan solo de carácter parcial, dejaría en la insolvencia a una gran parte del sistema financiero europeo. Un escenario de este tipo implicaría la nacionalización de las perdidas por parte de los Estados, por lo que la crisis de la deuda de los países de la periferia europea, eventualmente terminaría contagiando vía bancos insolventes, a las finanzas públicas de países como Alemania o Francia. De la comprensión de esta realidad parte del afán que dichos países han tenido para dibujar, de forma poca exitosa, líneas en la arena para evitar que la crisis se siga expandiendo. En la medida que se logre reducir al máximo las pérdidas de los bancos, vía la implementación de planes de austeridad en la periferia europea que privilegian el pago de la deuda, menor será la recapitalización que los países acreedores tendrán que hacer de sus sistemas bancarios. Sobre este tema se regresara mas adelante.

De momento es importante resaltar un segundo elemento del gráfico 14, el cual es la evolución de la exposición de los bancos a la deuda de los países considerados como riesgosos entre 2009 y 2011. En todos los casos se puede observar como se ha reducido la relación entre deuda y capital para este periodo de tiempo. Un elemento importante que permite explicar tal situación ha sido la reducción de los portafolios de bonos de deuda pública. Sin embargo, como en el caso de la crisis subprime, los bancos han recurrido al uso de ilusiones contables para distorsionar la imagen de su verdadera exposición. Así, hoy en día cerca del 40% de los bonos de deuda pública en manos del sistema bancario permanecen en el banking book. Al estar en este segmento de la hoja de balance los bancos no tienen la obligación de reportar las pérdidas asociadas a la caída en el valor de los bonos de deuda pública que han tenido lugar a lo largo del último año [10]. Esta medida ha permitido retrasar la declaración de insolvencia de un gran numero de bancos, especialmente en Grecia, ya que en el caso de los bancos de este país el valor de los bonos de deuda pública han caído en cerca de un 40% (antes de la reestructuración del 26 de Octubre) al mismo tiempo que estos representan poco mas del 170% del capital de dichas instituciones.

El segundo mecanismo utilizado por los bancos para reducir, de forma aparente, su exposición a la deuda pública de países europeos ha sido los CDS. Debido a que los CDS traspasan el riego de default del banco a la entidad aseguradora, Basel II y III señalan que los bancos no necesitan mantener reservas por perdidas asociadas al crédito o activo sobre el cual se ha adquirido el CDS. De esta forma un bono de deuda pública en la hoja de balance de un banco sobre el cual exista un CDS no aparece en su exposición toda vez que el riesgo ha sido vendido a una tercera entidad. Este elemento permite explicar porque las principales entidades financieras europeas han venido anunciando que su exposición a los problemas de la deuda pública se ha reducido en los últimos meses. Lo que ha pasado en realidad, es que el riesgo ha sido extendido a una contraparte (la entidad aseguradora) y la capacidad real de minimizar las perdidas depende enteramente de la capacidad de la aseguradora de honrar el contrato del CDS. Es decir que se esta usando el mismo principio que fue utilizado en el periodo previo a la crisis subprime y que eventualmente llevo al colapso de Lehman Brothers y al rescate de AIG.

Gráfico 15 - Mercado Global de CDS Soberanos

|

En el gráfico 15 se presenta la composición del mercado global de CDS para deuda soberana para Agosto del 2011. En total este mercado representa 2.6 millones de millones de dólares, donde desagregados a nivel individual los países europeos representan los mayores segmentos del mercado. Así el grupo de Grecia, Portugal, Irlanda, España, Italia y Bélgica, acumula un total de cerca de 750 mil millones de dólares en CDS. Para poner esta cifra en perspectiva, la caída de Lehman Brothers activo CDS por un valor de 100 mil millones de dólares y fue en gran parte responsable de la disrupción de los mercados en los mercados siguientes. En este sentido el mayor problema lo representa la falta de transparencia en los mercados OTC. Existe muy poca información sobre las entidades responsables de la venta de CDS asociados a crédito soberano, por ende es difícil adquirir una visión de conjunto sobre donde reside en ultima instancia el riesgo de default. Si la historia sirve de guía, es muy probable que el riesgo este concentrado en un numero reducido de entidades, lo cual incrementa la probabilidad del colapso de estas ante un evento de default, como ocurrió con AIG. Ello revela que la supuesta protección para los bonos de deuda pública europea adquirida a través de los CDS es una ilusión, que solo amplificara la crisis una vez llegue el momento de reconocer las perdidas.

Así, a pesar de que como se señalo anteriormente el propósito guía de las acciones de las autoridades europeas ha sido proteger a los bancos de la insolvencia, las medidas tomadas recientemente en el caso de Grecia han aumentado el potencial de desestabilización en el corto plazo por dos razones. Primero al darle carácter senior a los créditos de la troika Troika Troika : el Fondo Monetario Internacional, la Comisión Europea y el Banco Central Europeo , las perdidas se concentran completamente en los acreedores privados. Es decir que en el esquema de reestructuración, un recorte total del 50% de la deuda en realidad significa para los acreedores privados pérdidas de más del 70%. Extendido al resto de los países de la zona Euro en problemas, ello implica un serio riesgo para la solvencia de los sistemas bancarios nacionales dada la alta relación entre bonos de deuda pública y capital. Segundo, porque la reestructuración de la deuda fue realizada de tal forma que se evitara activar los CDS sobre la deuda griega, poniendo en entredicho la capacidad de este instrumento para proteger a una entidad de perdidas asociadas a default. En su conjunto las medidas pueden acelerar el proceso de venta de bonos de deuda pública de países de la periferia europea, incrementando de forma significativa las pérdidas en el corto plazo y con ello los problemas que enfrentan tanto bancos como gobiernos de la zona euro.

Lentamente los mercados están reconociendo la serie de problemas que aquí se han descrito y como se agregan para conformar una imagen verdaderamente preocupante:

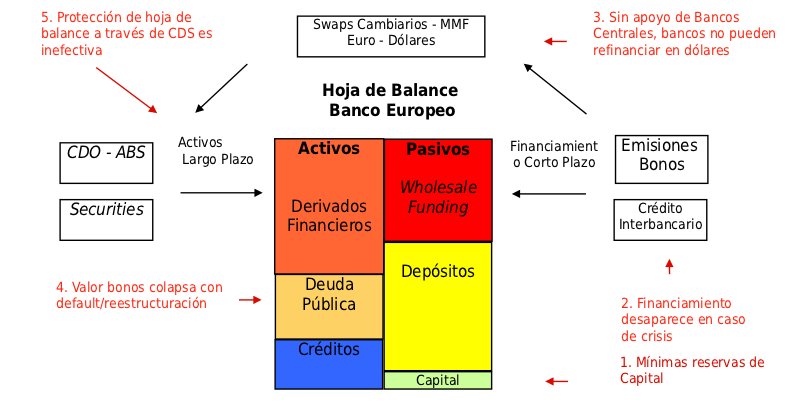

1. Los bancos europeos cuentan con reservas de capital demasiado limitadas para hacer frente a las potenciales perdidas que aumentan. Tomados en su conjunto los niveles de apalancamiento de los bancos europeos superan márgenes de 20 a 1 [11]. Es decir que perdidas equivalentes al 5% de los activos de la firma serian más que suficientes para dejar insolvente al sistema bancario continental.

2. Las instituciones financieras del viejo continente cuentan con una base de financiamiento sumamente frágil que depende en exceso de los mercados de corto plazo. A medida que se incrementan las tensiones, los inversores institucionales que participan en tales mercados actúan en manada retirando sus depósitos y dejan a los bancos enfrentando la seria posibilidad de una corrida institucional en su contra.

3. Las perdidas registradas por la crisis subprime nunca fueron reconocidas en su verdadera magnitud. De ahí la necesidad de los bancos europeos de mantener acceso a líneas de financiamiento en dólares sin las cuales se verían abocados a liquidar sus activos y por ende reconocer finalmente las perdidas. Durante los últimos meses, los mercados de financiamiento de corto plazo en dólares se han congelado virtualmente. Ello explica las medidas del 30 de Noviembre tomadas por los principales Bancos Centrales del mundo para ofrecer dólares de forma ilimitada asumiendo así el rol que los mercados financieros privados se niegan a aceptar.

4. A las perdidas anteriormente mencionadas se suma los problemas de los bonos de deuda pública europea. Como se señalo anteriormente, el acuerdo de Basel considera que dichos bonos son libres de riesgo y por ende los bancos no tienen obligación de mantener una provisión por perdidas. Sin embargo es cada vez mas claro que los bancos deben prepararse para pérdidas significativas, especialmente en caso de default por parte del gobierno donde mantienen residencia. El problema consiste en que los bancos no tienen forma de incrementar en estos momentos sus reservas de capital ya que virtualmente no existen activos libres de riesgo.

5. La utilización de CDS incrementa el potencial de una crisis financiera de carácter global, ya que multiplican las perdidas asociadas a un evento de default. Aunque no existe información precisa sobre las entidades más activas en la venta de CDS, la evidencia muestra entidades como Morgan Stanley (banco de inversión adquirido por Bank of America durante la crisis del 2008), tienen una exposición significativa a través de este tipo de instrumentos. Un evento de crédito en Europa que active forma masiva instrumentos de CDS paralizaría de facto el sistema financiero internacional, dejando sin protección efectiva a las entidades que han recurrido a ellos para reducir su exposición.

En el gráfico 16 se muestra la imagen de como estos diferentes problemas afectan la hoja de balance de los bancos europeos. A medida que el financiamiento de corto plazo, los bancos se ven presionado a liquidar sus posiciones. Al vender activos, terminan reconociendo perdidas y al reducir los precios en los mercados extienden los problemas a otros bancos. Esta dinámica crea una espiral que termina con la insolvencia de los bancos.

Gráfico 16 - Esquema de Modelo Bancario Europeo 201

La falta de conocimiento respecto a la verdadera dimensión de los problemas que enfrentan los bancos europeos, y la poca voluntad de la Comisión Europea de examinar a fondo las hojas de balances de estos, ha creado una situación de desconfianza total entre los diferentes bancos. En el grafico 17 se muestran 2 expresiones de esta desconfianza. En la parte izquierda se muestra la evolución de un índice de riesgo para los bancos, realizado a base de la evolución de los costos de CDS para dichas instituciones entre el 2007 y 2011. Se puede observar como después de una caída en el 2009, una vez se produjo una cierta estabilización de los mercados financieros internacionales se produce un incremento casi ininterrumpido en el riesgo asociado a las entidades bancarias europeos, llevándolo a un máximo histórico donde se encuentra en estos momentos. En la parte derecha se muestran las emisiones de bonos para fines de financiamiento de los bancos europeos a lo largo del último año. Queda claro como a medida que aumentado el riesgo, al mismo tiempo ha disminuido la capacidad de los bancos de obtener financiamiento en el corto plazo. Ello se debe a que nadie sabe, literalmente hablando, con certeza que bancos seguirán operando el día de mañana. Dichas condiciones son virtualmente idénticas a las que precedieron el colapso de Lehman Brothers en el 2008.

Gráfico 17 - Indicadores de Riesgo Sistema Financiero Europeo

|

Fuente: IMF (2011), Salmon (2011)