Apuntes sobre el Déficit Fiscal de los Estados Unidos y el Futuro del Dólar - Parte 2

3 de noviembre de 2009 por Daniel Munevar

“Miremos en retrospectiva hacia los orígenes y deflación de la burbuja desde el punto de vista del sector financiero. En un contexto caracterizado por un proceso de liberalización financiera, el financiamiento de las firmas fue rápidamente liberalizado… como lo demuestra el cambio de un esquema de financiamiento basado en los bancos a un esquema basado en los mercados financieros… Los bancos se inclinaron a prestar agresivamente a medianas y pequeñas empresas utilizando como colateral

Colateral

Activo transferible o garantía aportada, que sirve como aval para asegurar la devolución de un préstamo en el caso de que el prestatario no pueda satisfacer sus obligaciones de pago.

tanto finca raíz como prestamos relacionados con este tipo de actividad a bajas tasas de interés

Interés

Cantidad pagada como remuneración de una inversión o percibida por un prestamista. El interés se calcula sobre la base de la cantidad de capital invertido o prestado, de la duración de la operación y del último tipo aplicado en ese momento.

… En retrospectiva, la extensión agresiva de créditos

Créditos

Suma de dinero que una persona (el acreedor) tiene el derecho de exigir de otra persona (el deudor).

Créditos privados

Préstamos concedidos por los bancos comerciales, sea cual sea el prestatario.

Créditos públicos

Préstamos concedidos por acreedores públicos, sea cual sea el prestatario.

a bajas tasas de interés parece haber sido llevada a cabo por las instituciones financieras tomando riesgos excesivos, si estos se comparan con los beneficios potenciales. En particular, debido a que las instituciones financieras no reconocieron los riesgos asociados con la concentración e interacciones de los créditos, estas tendieron a concentrar sus prestamos en industrias especificas tales como compañías de construcción, el sector de finca raíz y entidades no bancarias” [1]

Esta historia les suena familiar en el contexto de la actual crisis? Desregulación financiera, bajas tasas de interés, burbujas financieras, aumento y concentración del riesgo en las carteras de los bancos en actividades relacionadas con finca raíz. Todos estos elementos están en el centro de la explicaciones de la actual crisis financiera. Sin embargo, el párrafo anterior no corresponde a una descripción de los orígenes de la Gran Recesión, sino al análisis de la crisis financiera del Japón a principios de los años noventa, realizado por no menos que el Director del Instituto de Estudios Monetarios y Económicos del Banco de Japón.

Estudiar el caso de la crisis en el Japón en el contexto actual, es importante, no solo por los paralelos entre el proceso de desarrollo e implosión de la burbuja en dicho país y los Estados Unidos, sino también porque lo sucedido allí puede suministrar pistas sobre la evolución futura de la situación fiscal del país del norte.

En líneas generales, el colapso financiero en Japón siguió un patrón “Minskyano”. Ante cambios en el sistema regulatorio, los bancos procedieron a incursionar en nuevos sectores de la economía, principalmente créditos al sector de finca raíz . El crecimiento de la rentabilidad en estas nuevas líneas de crédito, indujo a un incremento en el volumen de prestamos que a su vez reforzó la espiral alcista en los precios de las propiedades. Progresivamente la solvencia de los créditos paso a depender de ulteriores incrementos en los precios de los activos utilizados como colateral. Tal y como predice Minsky, el incremento de la fragilidad financiera llevo a la implosión de la burbuja. En este caso en especifico, los detonantes de la crisis fueron el alza en las tasas de interese llevado a cabo por el Banco de Japón, así como la postura fiscal restrictiva del gobierno japonés en la segunda mitad de la década de los ochentas (Pigeon 2000).

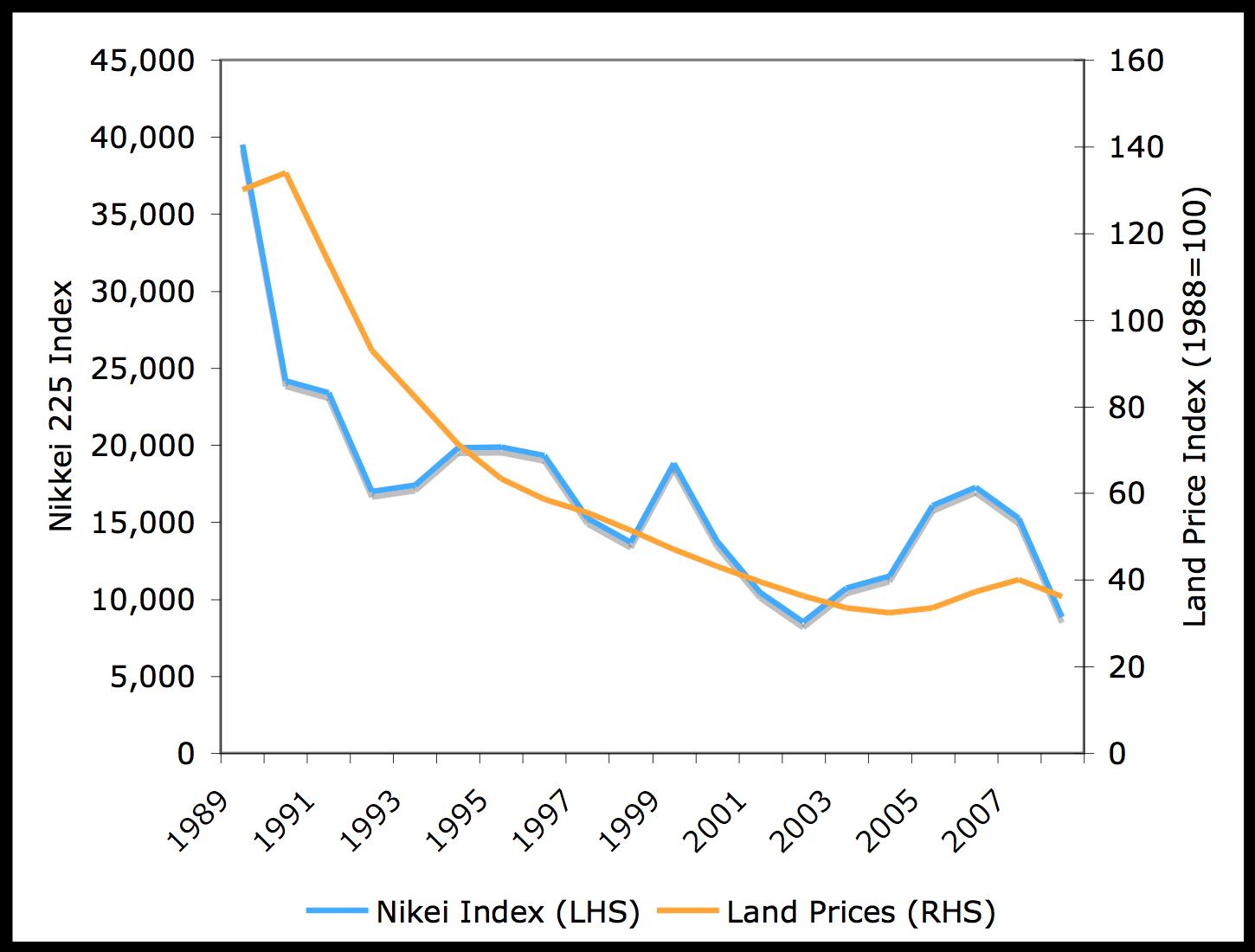

Grafico 1 – Evolución de Índices Nikkei 225 – Precios de Propiedades Japón (1989 – 2008)

|

El grafico 1 muestra el proceso de deflación de la burbuja financiera en el Japón a lo largo de las ultimas dos décadas. En el grafico se puede apreciar la significativa caída del tanto del índice principal de la bolsa

Bolsa

Lugar de encuentro de la oferta y demanda de valores mobiliarios que ya fueron emitidos en el mercado financiero primario. La bolsa es por tanto el mercado de ocasión de títulos mobiliarios; también llamado mercado secundario.

de Tokio como del valor de las propiedades en Japón, los cuales hoy en día representan tan solo un cuarto del valor alcanzado durante el pico de la burbuja. La caída masiva de los precios de los activos tuvo un efecto devastador sobre las hojas de balance

Balance

“Fotografía” a final de año de los activos (lo que la empresa posee) y pasivos (lo que la empresa debe) de una sociedad. Dicho de otra forma, los activos el balance aportan información acerca de la utilización de los fondos recabados por la sociedad. Los pasivos del balance informan sobre el origen de los fondos captados.

del sector privado. Por un lado los bancos vieron como los prestamos insolventes crecieron dentro de su portafolio a lo largo de la década hasta alcanzar un valor equivalente al 12% del PIB

Producto interno bruto

PIB

El PIB es un índice de la riqueza total producida en un territorio dado, estimada sobre la base de la suma de los valores añadidos.

japonés (Okina, K. and Shiratsuka S. 2002). Este fenómeno a su vez incapacito a los bancos para reactivar el crédito, lo que acelero la caída de los precios. Por otro lado, la riqueza financiera de los hogares japoneses sufrió un fuerte golpe, al caer alrededor de un 50% desde el inicio de la crisis hasta la fecha (Artus, P. 2009).

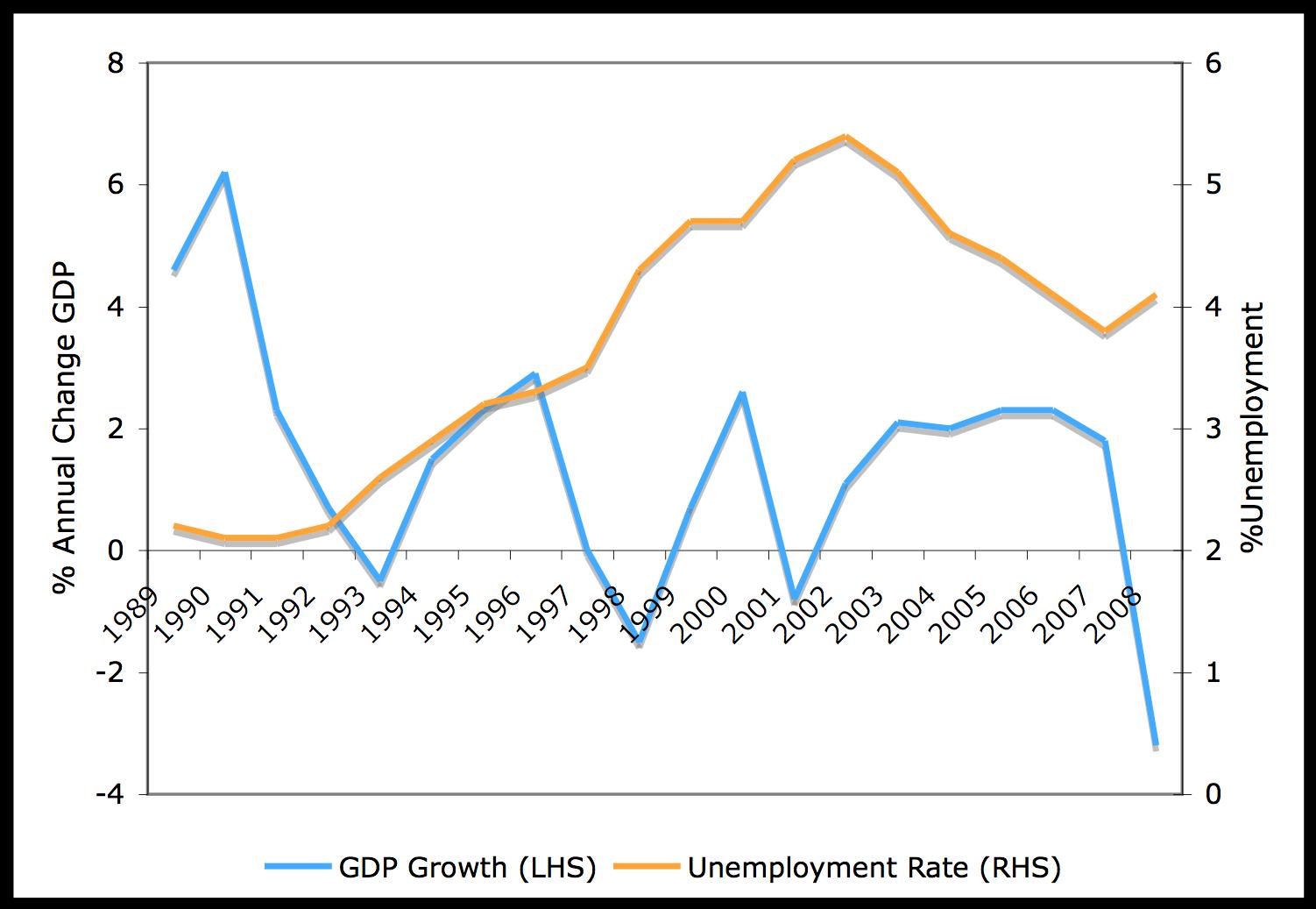

Los efectos de este proceso de des-apalancamiento Apalancamiento APALANCAMIENTO : El apalancamiento se refiere a los efectos sobre la rentabilidad del capital de una entidad (empresa, banco, etc.) que recurra al endeudamiento. La ratio de apalancamiento calcula la relación entre los fondos propios* de una determinada entidad y el volumen de sus deudas. financiero se dejaron sentir con fuerza en la economía real. El grafico 2 muestra la evolución del PIB y la tasa de desempleo durante los últimos años. Grosso modo se puede subdividir este periodo en 2 etapas diferentes. La primera es el periodo posterior a la implosión de la burbuja financiera, comprendido entre 1990 y el 2001. Durante esta década perdida el Japón se sumió en un periodo de estancamiento crónico asociado con una tasa de desempleo al alza. La segunda etapa, es el periodo de recuperación económica entre los años 2002 y 2007. En esta etapa, el país registro una tasa positiva de crecimiento en el orden del 2% del PIB, al mismo tiempo que se logro una reducción de importante de la tasa de desempleo.

| Grafico 2 – Evolución de PIB y Desempleo Japón (1989 – 2008)

|

Los factores que determinaron este patrón de crecimiento económico son desagregados en el grafico 3. En el caso del periodo 1991-2001, el primer factor a resaltar es el colapso de la inversión privada en el contexto de la crisis financiera y que se prolongo a lo largo de la década. El segundo factor es el carácter anti-cíclico de la política fiscal japonesa. En los tres episodios de caída significativa del producto a lo largo de la década, el gasto deficitario del gobierno procedió a apuntalar la demanda agregada con el objetivo de evitar que el escenario recesivo se convirtiera en una depresión generalizada de la economía. Es de resaltar que a pesar del esfuerzo fiscal realizado por el gobierno, la tasa de desempleo continuo creciendo a lo largo de la década. Si bien para los estándares de las economías occidentales el máximo de desempleo alcanzado en Japón de un 5.5%, es relativamente bajo, en el caso de un país con un rígido mercado laboral y caracterizado por políticas de empleos de por vida, este hecho implico un fuerte shock social.

Prosiguiendo con el análisis, el periodo de recuperación de la economía entre el 2002 y 2007, se caracteriza por una dinámica radicalmente diferente. Mientras en la década anterior el elemento de la demanda agregada que mantuvo a la economía a flote fue el gasto publico, durante este periodo las exportaciones netas se convirtieron en el motor principal del crecimiento económico. Gracias al favorable ciclo económico internacional, el superávit de cuenta corriente japonés se expandió gradualmente hasta alcanzar un 4.8 % del PIB en el 2007. La creciente demanda de productos japoneses permitió a su vez la reactivación de la inversión privada para la producción con destino a los mercados internacionales, al mismo tiempo que le permitió al gobierno retirar las medidas de estimulo fiscal implementadas a lo largo de la década anterior.

Grafico 3 – Contribución Componentes Demanda Agregada Japón (1991 – 2007)

|

A medida que la dinámica de la economía japonesa fue progresando, de la misma forma las políticas del gobierno cambiaron para hacerle frente a las circunstancias. Los gráficos 4 y 5 muestran la evolución de las respuestas del gobierno. Así mientras el primer periodo, entre 1991 y 2001, se caracterizo por el énfasis en la política fiscal para estimular la economía, en el segundo periodo, entre 2002 y 2007, se recurrió fundamentalmente a la política monetaria.

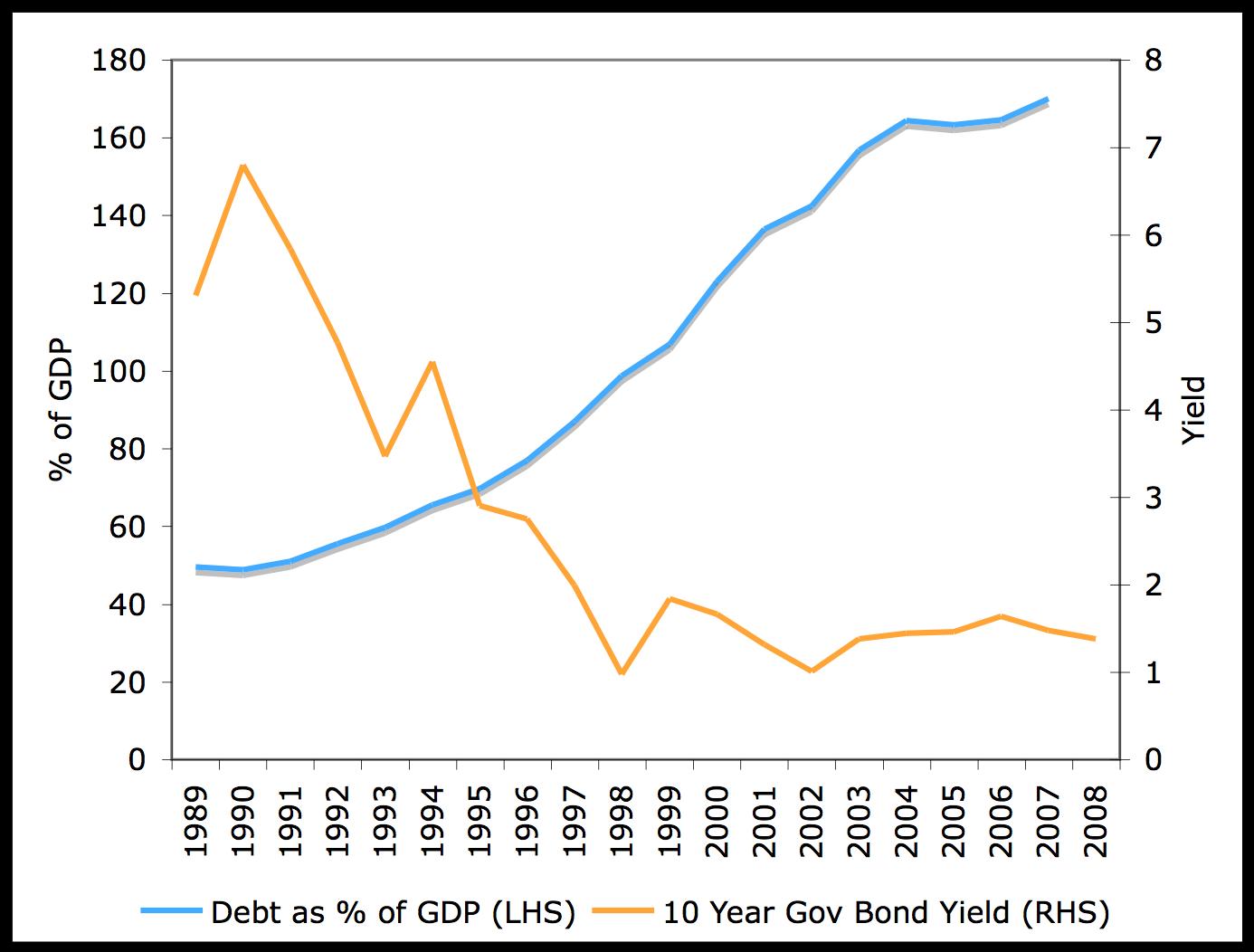

En el caso de la década perdida, el uso del gasto deficitario para evitar una depresión en la economía se tradujo en un aumento masivo del endeudamiento publico. Como se observa en el grafico 4, la deuda

Deuda

Deuda multilateral La que es debida al Banco Mundial, al FMI, a los bancos de desarrollo regionales como el Banco Africano de Desarrollo y a otras organizaciones multilaterales como el Fondo Europeo de Desarrollo.

Deuda privada Préstamos contraídos por prestatarios privados sea cual sea el prestador.

Deuda pública Conjunto de préstamos contraídos por prestatarios públicos. Reescalonamiento. Modificación de los términos de una deuda, por ejemplo modificando los vencimientos o en relación al pago de lo principal y/o de los intereses.

publica paso de representar un 48% del PIB en 1990, momento en que comienza la deflación de la burbuja financiera, hasta estabilizarse en alrededor de un 160% del PIB durante el periodo 2004-2007, lapso en el cual se le retira el estimulo fiscal a la economía.

Sin embargo el aspecto mas interesante de esta situación, es que a pesar del masivo incremento del endeudamiento y en contra-vía de lo que predice la teoría económica neoclásica, las tasas de interés sobre los bonos de deuda del gobierno japonés no solo no crecieron, sino que de hecho cayeron por debajo de los niveles previos a la crisis.

Grafico 4 – Evolución Deuda Publica y Tasas de Interés Bonos a 10 años Japón (1989 – 2008)

|

Esta aparente paradoja nos conduce al análisis de la política monetaria. Como se puede observar en el grafico 5, al mismo tiempo que se daba la explosión en la deuda publica, también aumentaba de forma significativa la base monetaria. Este incremento de la base monetaria se acelera a partir del año 2002, momento en el cual ante la falta de éxito de las medidas tomadas para reactivar el crédito, el Banco Central

Banco central

Entidad que, en un Estado, se encarga generalmente de la emisión de billetes de banco y del control del volumen de moneda y crédito. En España es el Banco de España quien asume dicho rol, bajo el control del Banco Central Europeo (BCE, ver más abajo).

El Banco Central de un país gestiona la política monetaria y tiene el monopolio de la emisión de la moneda nacional. Proporciona moneda a los bancos comerciales a un precio determinado por las tasas directoras, que son fijadas por el proprio banco.

de Japón inicio su programa de Quantitave Easing. A través del mismo el Banco Central procedió a inflar las reservas de los bancos en las cuentas del Banco Central con el objeto de incentivar de forma alternativa el crédito, ante la imposibilidad técnica de reducir las tasas de interés por debajo de 0.

Pero de la misma forma que el aumento masivo del endeudamiento publico no tuvo ningún efecto sobre las tasas de interés, el rápido crecimiento de la base monetaria no tuvo ningún efecto sobre la tasa de inflación Inflación Subida acumulativa del conjunto de los precios (por ejemplo, una subida del precio del petróleo, que conlleva luego un reajuste de los salarios al alza, luego la subida de otros precios, etc.). , como se muestra en el grafico 5. De hecho, como es bien conocido, Japón ha luchado de forma denodada para evitar caer en una espiral deflacionista en el índice de precios al consumidor a lo largo de las ultimas décadas.

Mientras la teoría económica neoclásica carece de una explicación coherente para esta serie aparente de contradicciones, el uso de un marco teórico alternativo permite entender de forma clara las dinámicas subyacentes a la evolución de la economía japonesa durante las ultimas décadas, así como de la posible evolución de la economía norteamericana en mediano plazo. Este marco alternativo de referencia es el desarrollado en el Levy Institute of Economics, basado en la tradición económica post-keynesiana y el trabajo de Hyman Minsky [2].

Grafico 5 – Base Monetaria e Inflación (1989 – 2008)

|

La base del modelo económico alternativo se encuentra en el análisis de las hojas de balance de los diferentes sectores de la economía a través del estudio de los flujos financieros. De esta forma, a nivel de identidad macroeconómica: “el flujo de gastos de un sector debe ser igual a su flujo de ingresos mas cambios en su balance financiero. Se entiende entonces por ejemplo que un sector puede gastar por encima de sus ingresos pero esto implicaría una reducción de sus activos financieros. Al mismo tiempo, el gasto deficitario de este sector implica que otro sector de la economía esta gastando por debajo de sus ingresos, acumulando de esta forma activos financieros” (Wray 2009: 6).

A su vez esta identidad implica un proceso causal, en el sentido que el gasto deficitario de un sector es el que permite la creación del ingreso y por ende del ahorro de otro sector. Como señala la tradición Keynesiana, son los gastos los que generan el ingreso y es la inversión la que genera el ahorro. En un ejemplo practico esta relación apunta a que en una economía cerrada es el gasto deficitario del sector del gobierno el que genera los superávit y por ende ahorros del sector privado de la economía. (Wray 2009).

Aplicado al análisis de la economía japonesa, tendríamos un cuadro en el cual ante la reducción en el gasto privado (grafico 3), asociada con la caída del valor de los activos en su portafolio (grafico 1), reduce por un lado la demanda de crédito para inversión y por el otro obliga al gobierno a incurrir en déficit para mantener un nivel agregado de gasto en la economía (gráficos 3 y 4). Desde la perspectiva del sector privado, el déficit del gobierno implica entonces una acumulación neta de activos financieros. Mas importante aun, el déficit fiscal genera no solo los ingresos del sector privado sino que también genera los activos, a través de la emisión de bonos de deuda, en los cuales el sector privado deposita sus ahorros.

La evidencia de este tipo de patrón de ajuste se encuentra en las hojas de balance de los diferentes sectores. Así, la deuda total del Japón se mantuvo constante entre 1990 y el año 2007 en alrededor de un 300% del PIB. Lo que cambio fue la estructura interna de este endeudamiento. Mientras en 1990, la deuda privada representaba un 240% del PIB y la deuda publica un 50% del PIB, el proceso de des-apalancamiento forzado del sector privado redujo progresivamente la deuda de este sector hasta llegar a un 160% del PIB en el 2007 (Artus 2009). Ante la falta de confianza tanto de consumidores para gastar como de compañías para invertir, los excedentes resultantes se canalizaron de forma creciente hacia bonos de deuda del gobierno japonés. Evidencia de este proceso es el gradual incremento de la participación de los bonos de deuda en las hojas de balance de bancos y otras instituciones financieras. En el caso de los bancos, mientras el crédito registro decrecimiento del 1% entre 1990 y el 2008, los bonos de deuda del gobierno se multiplicaron por un factor de 3, incrementando su participación en el portafolio de los bancos en un 8% (Central Bank of Japan 2009: 25).

Es específicamente este hecho el que permite explicar tanto el permanente riesgo de deflación, ante la incapacidad de transformar las reservas bancarias en demanda efectiva debido a la floja demanda de crédito, como de las bajas tasa de rendimiento de los bonos de deuda del Japón, en la medida en que la recomposición de las hojas de balance del sector privado se baso en la adquisición masiva del tipo mas seguro de activo Activo En general, el término “activo” hace referencia a un bien que posee un valor realizable o que puede generar ingresos. Por el contrario, hablamos de “pasivo”, es decir la parte del balance compuesta por los recursos de los que dispone una empresa (capital propio aportado por los socios, provisiones por riesgos y gastos, así como las deudas). disponible.

Dos análisis se pueden hacer de esta situación. Por un lado este esquema representa un sistema de transferencia de excedentes del sector publico hacia el sector privado. Esto es básicamente un reemplazo de deuda privada por deuda publica. En la medida en que esta transferencia sirve para apuntalar una elite corporativa a pesar de su responsabilidad en los excesos que condujeron a la crisis, este tipo de política sustentada en la expansión masiva del endeudamiento publico es inaceptable. Por el otro, dentro de la lógica y racionalidad de una económica capitalista moderna el único escenario alternativo disponible ante la falta de intervención estatal en la forma de gasto deficitario y transferencia de excedentes, hubiera sido una caída en espiral de la demanda agregada y el ingreso, con los consecuentes efectos en términos de empleo y bienestar social.

Finalmente, el hecho que esta situación especifica se haya presentado en el Japón, ello no implica que este tipo de escenario con todas sus características, a saber masiva expansión de la deuda publica, des-apalancamiento del sector privado en un entorno de bajas tasas de interés y cercano a la deflación, se repita en los Estados Unidos. Sin embargo la reciente evolución de varios indicadores macroeconómicos apuntan de forma creciente a que este sea posiblemente el caso. En la tercera y ultima sección de este articulo se estudia como los cambios estructurales que están teniendo lugar en la economía norteamericana producto de la crisis financiera están transfigurando el esquema de financiamiento del déficit fiscal norteamericano, y las implicaciones de esta transformación para el dólar.

Referencias

Artus, Patrick (2009), What happens when public debt repllaces private sector debt and assests in portafolios?, Natixis Economic Research, September 2009 – No. 385.

Central Bank of Japan (2009), Financial and Economic Statistics Monthly, October 2009, disponible en: http://www.boj.or.jp/en/type/release/teiki/sk/ske.htm. Accesado 25 de Octubre.

Okina, Kunio and Shiratsuka, Shigenori (2002) Asset Price Bubbles, Price Stability and Monetary Policy: Japan’s Experience, Monetary and Economic Studies / October 2002, Bank of Japan, Pg 55.

Papadimitrou, Dimitri and Wray, Randall (1999) Minsky’s Analysis of Financial Capitalism, The Levy Economics Institute, Working Paper No. 275

Pigeoon, Marc-Andre (2000), ‘It’ Happened, but not Again: A minskian analisis of Japan’s Los Decade, The Levy Economics Institute, Working Paper No. 303.

Wray, Randall (2009), An Alternative View of Finance, Saving, Deficits, and Liquidity, The Levy Economics Institute, Working Paper No. 569.

Zezza, Gennaro (2009), Fiscal Policy and the Economics of Financial Balances, The Levy Economics Institute, Working Paper No. 580.

Leer Apuntes sobre el Déficit Fiscal de los Estados Unidos y el Futuro del Dólar – Parte 1

Notas

[1] Okina, K. and Shiratsuka S. (2002) Asset Price Bubbles, Price Stability and Monetary Policy: Japan’s Experience, Monetary and Economic Studies / October 2002, Bank of Japan, Pg 55.

[2] Para una explicación general del modelo ver, entre otros, Papadimitrou and Wray (1999) Minsky’s Analysis of Financial Capitalism, Zezza (2009), Fiscal Policy and the Economics of Financial Balances y Wray (2009), An Alternative View of Finance, Saving, Deficits, and Liquidity.

es un economista post-keynesiano de Bogotá, Colombia. De marzo a julio de 2015, trabajó como asistente del ex ministro de finanzas griego Yanis Varoufakis, asesorándolo en materia de política fiscal y sostenibilidad de la deuda.

Anteriormente, fue asesor del Ministerio de Hacienda de Colombia. También ha trabajado en la UNCTAD.

Es una de los principales autores en el estudio de la deuda pública a nivel internacional. Es investigador en Eurodad.

Otros artículos en español de Daniel Munevar (86)

-

Relatoria, Primeras Jornadas Interparlamentarias : ¨Los Derechos Humanos en la Crisis Económica Global¨

10 de mayo de 2011, por Daniel Munevar

-

Entrevista a Eric Toussaint y Daniel Munevar realizada por Eduardo Lucita : Miserias de la economía

23 de abril de 2011, por Eric Toussaint , Eduardo Lucita , Daniel Munevar

-

El Banco del Sur como ancla del proceso de integración latinoamericano

3 de diciembre de 2010, por Daniel Munevar

-

El Sistema de la Deuda como Obstáculo a la Paz y Justicia Internacional

17 de noviembre de 2010, por Daniel Munevar

-

Entrevista con Pedro Paez: La importancia y potencial del Banco del Sur en el contexto internacional actual

16 de noviembre de 2010, por Daniel Munevar

-

Ni Crecimiento, Ni Inflación: Por que las medidas de la FED no tendrán los efectos esperados

8 de noviembre de 2010, por Daniel Munevar

-

Relatoria del II Seminario de la Red CADTM AYNA “Propuestas Soberanas y Alternativas Sociales Frente a la Deuda"

8 de octubre de 2010, por Daniel Munevar

-

CADTM y el OID participan del IV Encuentro de Economía Política y Derechos Humanos de las Madres de la Plaza de Mayo

6 de octubre de 2010, por Daniel Munevar

-

Europa y la Crisis de la Deuda : Repitiendo los errores de América Latina

12 de septiembre de 2010, por Daniel Munevar

-

El CADTM participa activamente en el IV Foro Social de las Américas

22 de agosto de 2010, por Daniel Munevar

-

¿La deuda o la vida?- La Mesa de El Viejo Topo (Vídeo)

11 de noviembre de 2025 - Eric Toussaint, Sergi Cutillas, Carmen Parejo, Ramón Franquesa -

El guerrerismo de Europa dispara la deuda pública y ataca el estado del bienestar

28 de julio de 2025 - Fátima Martín -

Japón: estancamiento y confusión

21 de julio de 2025 - Michael Roberts -

Hacia el catastrófico acuerdo con el Eurogrupo del 20 de febrero de 2015 [Parte 7]

14 de abril de 2025 - Eric Toussaint -

De Biden a Trump: la crisis de la deuda estudiantil en Estados Unidos

3 de marzo de 2025 - Ultimo Drago

-

La guerra en Irán hace temblar la burbuja de la IA estadounidense

29 de marzo - Fátima Martín -

Irán y la economía de Estados Unidos

23 de marzo - Michael Roberts -

La elección de Hobson de Trump

16 de marzo - Michael Roberts -

La guerra en Irán ejerce presión sobre la economía mundial, pero a Donald Trump no le importa

16 de marzo - Romaric Godin -

Gilbert Achcar: “Las guerras en Oriente Medio siguen girando en torno al petróleo y al imperio”

16 de marzo - Gilbert Achcar

CADTM

COMITE PARA LA ABOLICION DE LA DEUDAS ILEGITIMAS

8 rue Jonfosse

4000 - Liège- Belgique

+324 56 62 56 35

info@cadtm.org

Boletin electronico