L’Afrique se désindustrialise en raison de la surproduction chinoise et des droits de douane imposés par Trump

30 décembre 2025 par Patrick Bond

Source : Reinhard Jahn, CC, ecomnewsAfrique, https://ecomnewsafrique.com/2023/08/11/le-gabon-et-la-chine-projettent-la-creation-dun-laboratoire-pour-les-secteurs-des-mines-de-la-metallurgie-et-des-materiaux/

À la fin d’une année marquée par l’aggravation des problèmes économiques sous-jacents de l’Afrique, le sommet du G20

G20

Le G20 est une structure informelle créée par le G7 (Allemagne, Canada, États-Unis, France, Italie, Japon, Royaume-Uni) à la fin des années 1990 et réactivée par lui en 2008 en pleine crise financière dans le Nord. Les membres du G20 sont : Afrique du Sud, Allemagne, Arabie saoudite, Argentine, Australie, Brésil, Canada, Chine, Corée du Sud, États-Unis, France, Inde, Indonésie, Italie, Japon, Mexique, Royaume-Uni, Russie, Turquie, Union européenne (représentée par le pays assurant la présidence de l’UE et la Banque Centrale européenne ; la Commission européenne assiste également aux réunions). L’Espagne est devenue invitée permanente. Des institutions internationales sont également invitées aux réunions : le Fonds monétaire international, la Banque mondiale. Le Conseil de stabilité financière, la BRI et l’OCDE assistent aussi aux réunions.

qui s’est tenu à Johannesburg les 22 et 23 novembre 2025 a complètement échoué dans sa mission de réduire la dette

Dette

Dette multilatérale : Dette qui est due à la Banque mondiale, au FMI, aux banques de développement régionales comme la Banque africaine de développement, et à d’autres institutions multilatérales comme le Fonds européen de développement.

Dette privée : Emprunts contractés par des emprunteurs privés quel que soit le prêteur.

Dette publique : Ensemble des emprunts contractés par des emprunteurs publics.

extérieure du continent et de garantir la mise à disposition de subventions appropriées pour le financement de la lutte contre le changement climatique. Néanmoins, alors même que les chaînes de valeur de l’économie mondiale souffrent des distorsions causées par les droits de douane fantaisistes de Donald Trump, les ambitions d’industrialisation de l’Afrique, attendues depuis longtemps, sont régulièrement exprimées, soit en copiant la stratégie asiatique basée sur les ateliers clandestins et les zones économiques spéciales, compte tenu de la main-d’œuvre nombreuse, jeune et désespérée du continent, soit en ajoutant de la valeur aux matières premières locales.

Dans les deux cas, on espère parfois que, à mesure que l’aide des États-Unis, du Royaume-Uni et de l’Union européenne (UE) diminue et que les barrières commerciales se multiplient, les économies du Brésil, de la Russie, de l’Inde, de la Chine et de l’Afrique du Sud (BRICS BRICS Le terme de BRICS (acronyme anglais désignant Brésil, Russie, Inde, Chine et Afrique du Sud) a été utilisé pour la première fois en 2001 par Jim O’Neill, alors économiste à la banque Goldman Sachs. La forte croissance économique de ces pays, combinée à leur position géopolitique importante (ces 5 pays rassemblent près de la moitié de la population mondiale sur 4 continents et près d’un quart du PIB mondial) font des BRICS des acteurs majeurs des activités économiques et financières internationales. ) viendront à la rescousse, d’autant plus qu’un sponsor bienveillant – Pékin – se tient prêt à intervenir et est tout à fait capable de renverser la tendance actuelle.

Dans un article publié début décembre, Vijay Prashad, directeur de l’institut de recherche Tricontinental, a rappelé comment, « lors du Forum sur la coopération sino-africaine (FOCAC) de 2015 à Johannesburg, en Afrique du Sud, le gouvernement chinois et cinquante gouvernements africains ont discuté du problème du développement économique et de l’industrialisation. Depuis 1945, la question de l’industrialisation de l’Afrique est à l’ordre du jour, mais elle n’a pas progressé en raison de la structure néocoloniale qui a empêché toute transformation structurelle sérieuse ».

Il est vrai que les relations de dépendance de l’Afrique à l’époque coloniale et immédiatement après la décolonisation ont persisté grâce au pouvoir des économies occidentales sur les exportations du continent, sur les marchés mondiaux des matières premières et sur les chaînes de valeur naissantes, grâce à la fragmentation et à l’extension des systèmes de production des entreprises. Seuls quelques sites d’accumulation durable de capital ont vu le jour en Afrique grâce aux forces productives associées à l’industrie manufacturière.

Prashad explique : « Les pays les plus industrialisés du continent africain sont l’Afrique du Sud, le Maroc et l’Égypte, mais l’ensemble du continent représente moins de 2 % de la valeur ajoutée mondiale de l’industrie manufacturière et seulement environ 1 % du commerce mondial des produits manufacturés. C’est pourquoi il était si important pour le FOCAC de placer la politique industrielle au cœur de son programme ; sa déclaration de Johannesburg de 2015 affirmait que « l’industrialisation est un impératif pour assurer le développement indépendant et durable de l’Afrique ».

Ce sont là de belles aspirations, qui sont également régulièrement exprimées lors des réunions des élites africaines avec les puissances impériales occidentales, comme le mois dernier en Angola, où 76 dirigeants de l’UE et de l’Union africaine se sont réunis pour un sommet majeur visant à « renforcer l’intégration économique continentale et régionale et accélérer le développement industriel de l’Afrique ». Bla bla bla.

Dans la pratique, ces sentiments ont tendance à être submergés par les lois du mouvement du mode de production capitaliste, aujourd’hui notamment par la recherche effrénée et de plus en plus désespérée du profit et de l’accès aux matières premières par les entreprises chinoises. Un nouvel ouvrage en fait état (téléchargeable gratuitement ici) : The Material Geographies of the Belt and Road Initiative, édité par Elia Apostolopoulou, Han Cheng, Jonathan Silver et Alan Wiig.

(Pour satisfaire la curiosité dialectique, voici une approche complètement différente, celle d’un podcasteur néolibéral qui soutient que la « malédiction de la surproduction » chinoise n’est pas la faute du capitalisme, mais qu’elle est due à « l’intervention massive du gouvernement, à la faiblesse des mécanismes du marché et à l’absence de cadres juridiques qui perpétuent les inefficacités, les gouvernements locaux poursuivant la croissance du PIB

PIB

Produit intérieur brut

Le PIB traduit la richesse totale produite sur un territoire donné, estimée par la somme des valeurs ajoutées.

Le Produit intérieur brut est un agrégat économique qui mesure la production totale sur un territoire donné, estimée par la somme des valeurs ajoutées. Cette mesure est notoirement incomplète ; elle ne tient pas compte, par exemple, de toutes les activités qui ne font pas l’objet d’un échange marchand. On appelle croissance économique la variation du PIB d’une période à l’autre.

par le biais de subventions et de projets »).

Dans un esprit plus critique, mais nationaliste (et non solidaire), l’un des principaux alliés de Prashad ici à Johannesburg, Irvin Jim, du Syndicat national des métallurgistes d’Afrique du Sud (NUMSA), a lancé le mois dernier un appel sincère contre « le dumping de voitures en provenance d’Inde et de Chine », dont les constructeurs automobiles ont multiplié par 25 leur part de marché ici depuis 2018.

C’est pourquoi, insiste Jim, « il est grand temps que nous augmentions les droits de douane ». Ses griefs concernant les pertes d’emplois massives causées par les importations – qui seront examinés en détail dans le prochain essai – suggèrent que Prashad n’est pas encore sensible aux dommages causés par la désindustrialisation opérée par l’État chinois et ses capitalistes ces dernières années. De plus, à un moment où l’Occident a réduit ses propres programmes d’aide, de dette et d’investissement (ajustés en fonction de l’inflation Inflation Hausse cumulative de l’ensemble des prix (par exemple, une hausse du prix du pétrole, entraînant à terme un réajustement des salaires à la hausse, puis la hausse d’autres prix, etc.). L’inflation implique une perte de valeur de l’argent puisqu’au fil du temps, il faut un montant supérieur pour se procurer une marchandise donnée. Les politiques néolibérales cherchent en priorité à combattre l’inflation pour cette raison. ), les engagements pris dans le cadre du FOCAC en 2015 – s’élevant à environ 22 dollars par citoyen africain – ont été réduits de près de moitié d’ici 2024.

Les abus incessants de l’Occident envers l’Afrique

Bien sûr, Washington est principalement responsable de la vague actuelle de misère sociale et de dégradation économique qui a frappé le continent et qui, au second semestre 2025, a contribué aux soulèvements sociaux de la génération Z au Kenya, en Tunisie, au Maroc, à Madagascar, en Zambie et en Tanzanie. Les attaques économiques occidentales contre l’Afrique et l’accaparement cupide des ressources ne doivent pas masquer le déclin des intérêts impérialistes de la Maison Blanche et du Département d’État : la semaine dernière, Trump a rappelé 15 ambassadeurs américains de carrière en poste dans des pays africains, pour les remplacer par des politiciens partisans de l’America First.

Il pourrait y avoir des exceptions à ce désintérêt pour l’Afrique, comme la route d’extraction du corridor de Lobito, qui permettra de faire sortir 2 000 milliards de dollars de minerais de l’est de la République démocratique du Congo (RDC) via un port angolais. Dans un « accord de paix » négocié au début du mois par Trump entre le dirigeant congolais Félix Tshisekedi, accusé de corruption, et le dictateur rwandais Paul Kagame – accord qui a été immédiatement violé –, le président américain a annoncé qu’il allait bientôt « envoyer certaines de nos plus grandes et plus importantes entreprises dans ces deux pays... nous allons extraire certaines terres rares et certains actifs

Actif

Actifs

En général, le terme « actif » fait référence à un bien qui possède une valeur réalisable, ou qui peut générer des revenus. Dans le cas contraire, on parle de « passif », c’est-à-dire la partie du bilan composé des ressources dont dispose une entreprise (les capitaux propres apportés par les associés, les provisions pour risques et charges ainsi que les dettes).

, et payer... et tout le monde va gagner beaucoup d’argent ».

Sauf les populations africaines et les écosystèmes, qui sont une fois de plus victimes de ce que l’on peut qualifier d’« échange écologique inégal ».

En février déjà, Trump et son ancien acolyte sud-africain Elon Musk avaient supprimé la plupart de l’aide alimentaire, médicale et climatique d’urgence des États-Unis à l’Afrique, avec une réduction spéciale pour tous les contrats sud-africains. L’Agence américaine pour le développement international (USAID), dotée d’un budget de 64 milliards de dollars, a été fermée par Musk, « jetée dans la déchiqueteuse », mettant en danger plusieurs millions de vies (même si certaines dépenses pour les médicaments contre le sida ont ensuite été rétablies).

Puis sont arrivés les droits de douane dévastateurs imposés par Trump – en février, avril et à nouveau en août 2025–, suivis en septembre par la fin de l’Africa Growth and Opportunity Act (AGOA) qui, depuis 2000, accordait à des dizaines de pays africains un accès en franchise de droits aux marchés américains. Malgré le contexte plus large des relations de dépendance associées à l’AGOA – car, comme le souligne l’économiste politique Rick Rowden, « les gains étaient largement dus aux exportations africaines de pétrole et d’autres minéraux, et non aux produits manufacturés » –, ces derniers processus de restriction commerciale ont été exceptionnellement dommageables, anéantissant 87 % des exportations automobiles de l’Afrique du Sud au cours du premier semestre 2025.

La Banque mondiale

Banque mondiale

BM

La Banque mondiale regroupe deux organisations, la BIRD (Banque internationale pour la reconstruction et le développement) et l’AID (Association internationale de développement). La Banque internationale pour la reconstruction et le développement (BIRD) a été créée en juillet 1944 à Bretton Woods (États-Unis), à l’initiative de 45 pays réunis pour la première Conférence monétaire et financière des Nations unies.

En 2022, 189 pays en sont membres.

Cliquez pour plus de détails.

a conclu, à propos du chaos tarifaire de 2025, que « les répercussions au niveau industriel pourraient être importantes dans les activités liées à la chaîne de valeur mondiale, notamment dans les secteurs du textile et de l’habillement ainsi que de la chaussure (Eswatini, Kenya, Lesotho, Madagascar et Maurice) et de l’automobile et des composants (Afrique du Sud) [...] La perte de l’AGOA réduirait fortement les exportations vers les États-Unis. En moyenne, les exportations diminueraient de 39 % si un pays était suspendu des avantages de l’AGOA. »

(Un projet de loi de la Chambre des représentants pourrait obtenir le soutien nécessaire pour rétablir l’AGOA en 2026, mais sans le principal bénéficiaire industriel, l’Afrique du Sud, en raison de l’hostilité irrationnelle de Trump. Les exportations d’automobiles, d’acier, d’aluminium et de nombreux produits agricoles vers les États-Unis se sont effondrées).

De plus, selon la Banque mondiale, d’autres sources occidentales de demande de produits africains vont également bientôt diminuer, en raison des « nouvelles mesures réglementaires européennes, telles que le mécanisme d’ajustement carbone aux frontières et le règlement de l’UE sur la déforestation, [qui] imposent des exigences de conformité strictes aux exportateurs de ciment, de métaux et de produits agricoles » à partir du début de 2026. La Banque admet à la fois qu’un « virage mondial vers le « friendshoring » dans les industries stratégiques risque de marginaliser les fournisseurs africains », sapant ainsi son mantra de « croissance » tirée par les exportations.

Sur le front de la lutte des classes, la Banque poursuit : « La croissance de la part du travail dans le revenu national a enregistré une contribution négative entre 2000 et 2019 : elle a diminué à un taux annuel de 0,1 %. Ce déclin reflète l’adoption de technologies à plus forte intensité capitalistique, une participation accrue aux chaînes de valeur mondiales, une réduction du pouvoir de négociation (relatif) des travailleurs et un pouvoir de marché accru des grandes entreprises sur les marchés de produits concentrés. »

La production est trop importante, principalement en Chine

Néanmoins, la crise globale qui touche l’économie mondiale, et pas seulement celle de l’Afrique, peut être qualifiée de « suraccumulation de capital », que Karl Marx avait identifiée dans Le Capital comme le principal problème interne auquel est confronté le capitalisme, en raison de la tendance à la surproduction par rapport à la taille du marché. Ce processus nous permet de mieux comprendre les tensions géopolitiques.

Comme l’a récemment suggéré le sociologue spécialiste des systèmes mondiaux Ho-fung Hung, « la rivalité croissante entre les États-Unis et la Chine ressemble davantage à la rivalité interimpérialiste d’il y a un siècle, alimentée par la suraccumulation d’une puissance capitaliste montante – à savoir la Chine – qu’à la guerre froide entre les États-Unis et l’Union soviétique ».

À la fin de 2025, il est évident que la Chine dispose d’une capacité de production beaucoup trop importante, compte tenu des limites de la capacité de l’économie mondiale fracturée à absorber les excédents par diverses formes de consommation et d’endettement, qui ont désormais atteint un niveau de saturation dans de nombreux pays.

Cette capacité excédentaire se manifeste de diverses manières, le capital s’éloignant des investissements fixes durables dans de nombreux contextes et se dirigeant souvent vers des bulles financières extrêmes en raison de profits spéculatifs plus élevés. Lorsque le krach survient, si l’État est suffisamment fort, ces flux de crédit peuvent être inversés, comme l’illustre l’effondrement d’Evergrande en Chine en 2021-2022 (à la suite duquel les gestionnaires étatiques du capital suraccumulé ont redirigé de manière autodestructrice les prêts bancaires vers le secteur manufacturier).

La nervosité quant à la durabilité de la financiarisation qui suit inévitablement la surproduction se reflète dans la flambée du prix de l’or, qui est passé de 250 dollars l’once il y a 25 ans à un niveau insensé de 4 500 dollars l’once aujourd’hui. De nombreux pays présentent également de nouveaux signes de désindustrialisation, de taux de chômage et de sous-emploi élevés et de baisse des taux de profit.

Mais c’est surtout la surcapacité qui est le signe principal, comme le montrent certains exemples sectoriels cruciaux :

- la production mondiale d’acier, qui atteindra près de 1,9 milliard de tonnes en 2024, contrastant avec une capacité de 2,47 milliards de tonnes (soit un taux d’utilisation des capacités de 76 %), avec une augmentation supplémentaire de 10 % de la surcapacité estimée en 2025, pour atteindre 680 mégatonnes ;

- dans le secteur chimique, Bloomberg News a rapporté au début du mois qu’« une vague de nouvelles usines pétrochimiques chinoises fait craindre un déluge d’exportations qui exercera une pression sur les autres pays producteurs déjà confrontés à une offre excédentaire » en raison de « sept pôles pétrochimiques gigantesques... créant une surabondance mondiale qui pourrait encore s’aggraver si d’autres usines prévues entrent en service » à un moment où, en 2025, la production de polyéthylène a augmenté de 18 % ;

- La capacité de production annuelle de véhicules en Chine – équipés de moteurs à combustion interne ou de moteurs électriques – était de 55,5 millions de véhicules/an en 2024, mais n’était utilisée qu’à moitié (seuls 27,5 millions de véhicules ont été produits cette année-là), tandis qu’en 2025, la production chinoise devrait atteindre 35 millions (ce qui reste une faible utilisation des capacités), supplantant les ventes des autres économies et laissant le monde avec une capacité inutilisée accrue, alors que les ventes mondiales de véhicules stagnent à 90 millions ;

- toujours en Chine, « la cause profonde des difficultés actuelles du secteur du ciment réside dans le problème de longue date de la surcapacité, qui a été amplifié par la baisse de la demande sur le marché » depuis 2021 « en raison du déclin des investissements immobiliers et du ralentissement de la construction d’infrastructures », selon la Fédération chinoise des matériaux de construction, et

- Les panneaux solaires photovoltaïques ont généré près de 600 GW de nouvelle énergie en 2024, principalement en Chine, mais à cette date, plus de 1 000 GW de capacité de production annuelle, et pour stocker l’électricité, des batteries lithium-ion ont été produites à hauteur de 2,5 TWh en 2023, mais en 2024, la capacité était de 3 TWh et les projections tablaient sur 9 TWh d’ici 2030, alors que la demande ne devait augmenter que jusqu’à 5 TWh.

(Les énergies renouvelables offrent une forme curieuse de « surcapacité » capitaliste – puisque cette description mérite évidemment des guillemets : pour des raisons de bon sens écologique, c’est un terme impropre. Il est urgent d’installer beaucoup plus de capacités dans tous les coins de la planète, mais à un prix abordable. Et il devient évident que même la production de masse en Chine ne peut apparemment pas faire baisser les prix au point que le capitalisme puisse se sauver de la catastrophe climatique, compte tenu de cette disjonction).

En raison d’un surinvestissement sectoriel important, d’une bulle financière et de turbulences commerciales, le capitalisme mondial souffre actuellement du pire cas de suraccumulation jamais enregistré dans l’histoire économique. Dans un rapport récent de l’Organisation de coopération et de développement économiques

OCDE

Organisation de coopération et de développement économiques

Créée en 1960 et basée au Château de la Muette à Paris, l’OCDE regroupait en 2002 les quinze membres de l’Union européenne auxquels s’ajoutent la Suisse, la Norvège, l’Islande ; en Amérique du Nord, les USA et le Canada ; en Asie-Pacifique, le Japon, l’Australie, la Nouvelle-Zélande. La Turquie est le seul PED à en faire partie depuis le début pour des raisons géostratégiques. Entre 1994 et 1996, deux autres pays du Tiers Monde ont fait leur entrée dans l’OCDE : le Mexique qui forme l’ALENA avec ses deux voisins du Nord ; la Corée du Sud. Depuis 1995 et 2000, se sont ajoutés quatre pays de l’ancien bloc soviétique : la République tchèque, la Pologne, la Hongrie, la Slovaquie. Puis d’autres adhésions se sont produites : en 2010, le Chili, l’Estonie, Israël et la Slovénie, en 2016 la Lettonie, en 2018 la Lituanie et, en 2020, la Colombie est devenue le trente-septième membre.

Site : www.oecd.org

(OCDE), l’ampleur de la surproduction récente provenant de Chine est illustrée par la comparaison des taux d’investissement de ses entreprises (et également des filiales de multinationales implantées dans ce pays) avec ceux d’autres sites. L’économie chinoise occupe une position de leader évidente dans les secteurs de la « nouvelle économie », dans un contexte de boom général des investissements qui a suivila récente réorientation des prêts bancaires vers l’industrie manufacturière décidée par Pékin.

Toutefois, il reste à voir si cet investissement peut être justifié par une rentabilité durable, car comme le montre l’OCDE, les taux chinois sont généralement inférieurs à ceux d’autres pays, en particulier dans plusieurs secteurs (principalement ceux de l’ancienne économie), notamment les semi-conducteurs, les engrais, les produits chimiques, l’aluminium, l’acier, l’aéronautique et la défense.

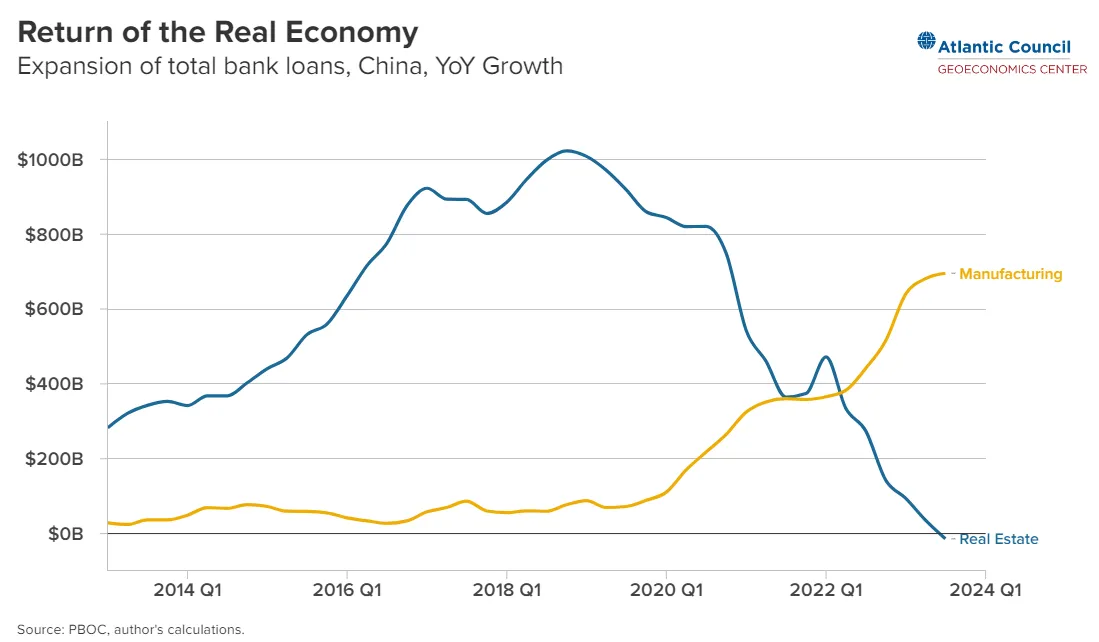

L’une des raisons de la surproduction de ces biens est l’ambition et la capacité de l’État chinois à rediriger les flux de crédit (souvent à des taux inférieurs à ceux du marché), comme le montre la croissance annuelle des prêts accordés par Pékin (sous la direction centrale) à ses propres entreprises. Il s’agit là d’un cas révélateur où la politique publique amplifie les contradictions sous-jacentes du capitalisme (le biais « procyclique » classique du néolibéralisme). Ainsi, après que les augmentations annuelles des prêts accordés au secteur immobilier chinois en pleine effervescence aient atteint 1 000 milliards de dollars au début de 2019, au plus fort de la spéculation

Spéculation

Opération consistant à prendre position sur un marché, souvent à contre-courant, dans l’espoir de dégager un profit.

Activité consistant à rechercher des gains sous forme de plus-value en pariant sur la valeur future des biens et des actifs financiers ou monétaires. La spéculation génère un divorce entre la sphère financière et la sphère productive. Les marchés des changes constituent le principal lieu de spéculation.

immobilière chaotique de l’économie, les prêts ont rapidement chuté en 2021, contribuant à l’éclatement de la bulle, pour atteindre une croissance annuelle nulle au début de 2024.

En revanche, la croissance annuelle du financement de l’industrie manufacturière chinoise est passée de niveaux stables de seulement 60 à 90 milliards de dollars entre 2016 et 2020 à 700 milliards de dollars de nouveaux prêts à l’industrie manufacturière à la fin de 2023 (par rapport à l’année précédente).

Ces tendances semblent s’être poursuivies, si l’on en croit les statistiques de la Banque populaire de Chine. En septembre, son personnel a indiqué que « les prêts à moyen et long terme en cours accordés au secteur manufacturier ont enregistré une augmentation de 15,9 % par rapport à l’année précédente. Plus précisément, les prêts en cours accordés au secteur manufacturier de haute technologie ont augmenté de 13,4 % par rapport à l’année précédente ».

Ainsi, en 2024-2025, la production manufacturière en Chine a été formidable, avec une croissance annuelle de près de 6 % (plus de dix fois supérieure à la croissance mondiale de 0,6 % en 2024 et trois fois supérieure à la croissance prévue de 1,9 % en 2025). Il en résulte un excédent commercial qui, pour la première fois, a dépassé 1 000 milliards de dollars en 2025.

Mais il est essentiel de garder à l’esprit les caractéristiques systémiques, car dans ce processus au service des chaînes de valeur capitalistes mondiales, « la Chine a effectué d’importants transferts de valeur vers le bloc impérialiste par le biais du commerce et des investissements », selon l’économiste marxiste Michael Roberts.

Cela est assez évident, mais des pays périphériques comme la RDC ont également effectué d’importants transferts de valeur vers le capitalisme chinois, d’abord par l’épuisement des ressources non renouvelables par les travailleurs congolais, qui sont insuffisamment rémunérés (que ce soit par des redevances ou diverses formes de réinvestissement des bénéfices), privant ainsi les générations actuelles et futures de richesses naturelles ; ensuite, par des émissions massives de gaz à effet de serre, dont nous examinons le coût ci-dessous ; et enfin, par une pollution locale qui, dans de nombreux cas, peut être extrême. Toutes ces caractéristiques contribuent au rôle de la Chine en tant que puissance sous-impériale.

L’industrialisation menée par la Chine peut-elle sauver l’Afrique ?

Comment la Chine gère-t-elle ses investissements locaux excessifs et ses excédents commerciaux insoutenables ? Une stratégie évidente mise en œuvre depuis le début des années 2010 consiste pour les entreprises à tenter de « sortir » de leurs sites immédiats de suraccumulation, dans le cadre de l’initiative « Belt and Road ». Cela s’est traduit par l’établissement de liens beaucoup plus solides avec les marchés africains, ce qui devrait à son tour permettre d’augmenter les exportations africaines.

Ce processus coïncide, insiste Ho-fung Hung, avec « la concurrence croissante entre les capitaux chinois et américains à l’échelle mondiale après que la Chine a commencé à exporter de manière agressive son capital suraccumulé vers le reste du monde à la suite de la crise financière mondiale de 2008 ».

À l’opposé, du côté optimiste, Prashad affirme que « la capacité industrielle de la Chine serait mise au service des besoins d’industrialisation de l’Afrique grâce à la création de coentreprises, de parcs industriels, d’un fonds de coopération et de mécanismes de transfert de technologies et de sciences. Le commerce entre l’Afrique et la Chine est passé de 10 milliards de dollars en 2000 à 282 milliards de dollars en 2023. En 2024, le gouvernement chinois a reclassé ses relations avec les États africains en « partenariats stratégiques », permettant une plus grande coopération. Nous disposons désormais d’un cas test pour déterminer si la coopération Sud-Sud peut engendrer une industrialisation souveraine qui rompt avec les anciens schémas de pillage et de dépendance. »

Mais du côté pessimiste, les exemples d’impacts négatifs du capitalisme chinois en Afrique sont très nombreux : désindustrialisation due à l’inondation des marchés locaux par les excédents (comme le dénonce le NUMSA), en particulier en raison des droits de douane de Trump ; promesses non tenues concernant les investissements dans les zones économiques spéciales ; corruption flagrante mais impunie ; prêts et excessifs, puis réductions soudaines des lignes de crédit ; et comportement odieux des entreprises, en particulier dans les industries extractives, y compris des dommages écologiques extrêmes. Chacun de ces points mérite d’être approfondi dans les pages ci-dessous.

Un cas particulier mérite une attention particulière : la désindustrialisation rapide de l’Afrique du Sud ces derniers mois, due au « dumping » (c’est-à-dire la vente à un prix inférieur au coût de production) du capital suraccumulé chinois, selon non seulement le gouvernement de Pretoria – qui a récemment sanctionné les importations d’acier, des pneus, des machines à laver et des écrous et boulons avec de nouveaux droits de douane – mais aussi selon le NUMSA (qui souhaite la même chose pour les voitures), bien qu’il soit généralement très pro-Chine. En Afrique du Sud, le ratio fabrication/PIB était de 24 % en 1990 et est aujourd’hui tombé à 13 %.

La formidable concurrence des produits chinois signifie que les économies africaines mentionnées par Prashad comme les principaux sites de production industrielle du continent, ainsi que la plus grande en termes de population (le Nigeria), n’ont pas amélioré leur ratio industrie manufacturière/PIB depuis le battage médiatique autour de l’industrialisation du FOCAC en 2015. La plupart de ces ratios, comme celui de l’Afrique du Sud, s’étaient déjà effondrés lors de la première vague de libéralisation commerciale des années 1990.

Le cas optimal que beaucoup ont cité au milieu des années 2010 comme site d’industrialisation de pointe en Afrique était l’Éthiopie, grâce à l’émergence soudaine de fabricants (principalement des ateliers clandestins) principalement à Addis-Abeba, dont les produits ont bénéficié de la nouvelle ligne de chemin de fer vers le port de Djibouti, construite avec l’aide de Pékin. Grâce à l’afflux d’entreprises chinoises produisant localement des vêtements, des textiles, des chaussures et d’autres produits de l’industrie légère, la part de l’industrie manufacturière dans le PIB de l’Éthiopie est passée rapidement de 3,4 % à son niveau le plus bas en 2012 à 6,2 % en 2017.

Toutefois, ce ratio est ensuite tombé à 4,3 % pour la période 2021-2024. Comme l’a expliqué le Fonds monétaire international

FMI

Fonds monétaire international

Le FMI a été créé en 1944 à Bretton Woods (avec la Banque mondiale, son institution jumelle). Son but était de stabiliser le système financier international en réglementant la circulation des capitaux.

À ce jour, 190 pays en sont membres (les mêmes qu’à la Banque mondiale).

Cliquez pour plus de détails.

, « la part des produits manufacturés tels que les textiles, le cuir et les produits carnés dans les exportations totales est passée de 13,5 % au cours de l’exercice 2018/19, à partir d’une base modeste, mais a ensuite fortement diminué pour atteindre environ 4 % au cours des neuf premiers mois de l’exercice 2024/25, en raison de la pandémie, du conflit, de la suspension de l’AGOA et des pénuries de devises étrangères qui ont limité la disponibilité des importations intermédiaires ».

Ces pénuries de devises fortes ont conduit à une crise financière majeure à la fin de 2023, lorsque le régime d’Addis-Abeba a déclaré faillite sur les prêts étrangers, quelques jours avant que le pays ne rejoigne officiellement le réseau BRICS. En raison de ce défaut de paiement, l’Éthiopie n’a dans un premier temps pas été autorisée à devenir membre officiel de la Nouvelle banque de développement des BRICS, qui pourrait lui apporter des injections de crédit en devises fortes (près de 80 % des prêts de cette banque sont libellés en dollars ou en euros), bien qu’elle soit censée y adhérer à un moment donné.

Puis, au milieu de l’année 2024, un plan de 2,56 milliards de dollars du Fonds monétaire international a imposé aux Éthiopiens toutes les mesures classiques du consensus de Washington, y compris une dépréciation

Dépréciation

Dans un régime de taux de changes flottants, une dépréciation consiste en une diminution de la valeur de la monnaie nationale par rapport aux autres monnaies due à une contraction de la demande par les marchés de cette monnaie nationale.

monétaire de 50 % destinée à stimuler les exportations manufacturières. En effet, une reprise des exportations de produits fabriqués dans des ateliers clandestins destinés aux marchés de consommation chinois a apparemment commencé en 2025, et Pékin a entamé des négociations en vue de convertir potentiellement 5,4 milliards de dollars de ses prêts libellés en dollars à l’Éthiopie en yuans d’ici la fin 2025, sur lesquels un taux d’intérêt

Taux d'intérêt

Quand A prête de l’argent à B, B rembourse le montant prêté par A (le capital), mais aussi une somme supplémentaire appelée intérêt, afin que A ait intérêt à effectuer cette opération financière. Le taux d’intérêt plus ou moins élevé sert à déterminer l’importance des intérêts.

Prenons un exemple très simple. Si A emprunte 100 millions de dollars sur 10 ans à un taux d’intérêt fixe de 5 %, il va rembourser la première année un dixième du capital emprunté initialement (10 millions de dollars) et 5 % du capital dû, soit 5 millions de dollars, donc en tout 15 millions de dollars. La seconde année, il rembourse encore un dixième du capital initial, mais les 5 % ne portent plus que sur 90 millions de dollars restants dus, soit 4,5 millions de dollars, donc en tout 14,5 millions de dollars. Et ainsi de suite jusqu’à la dixième année où il rembourse les derniers 10 millions de dollars, et 5 % de ces 10 millions de dollars restants, soit 0,5 millions de dollars, donc en tout 10,5 millions de dollars. Sur 10 ans, le remboursement total s’élèvera à 127,5 millions de dollars. En général, le remboursement du capital ne se fait pas en tranches égales. Les premières années, le remboursement porte surtout sur les intérêts, et la part du capital remboursé croît au fil des ans. Ainsi, en cas d’arrêt des remboursements, le capital restant dû est plus élevé…

Le taux d’intérêt nominal est le taux auquel l’emprunt est contracté. Le taux d’intérêt réel est le taux nominal diminué du taux d’inflation.

plus bas serait payé. Fin 2023, l’Éthiopie était endettée auprès de la Chine à hauteur de 7,4 milliards de dollars sur une dette extérieure totale de 28 milliards de dollars (dont 15,3 milliards dus à des institutions financières internationales).

Mais en Éthiopie, et plus généralement dans toute l’Afrique, les réserves de change ont diminué en raison des vicissitudes des États du Nord et des institutions multilatérales. Pour tous les bénéficiaires, l’aide a été réduite de 9 % en 2024 et jusqu’à 17 %en 2025. L’aide publique au développement (APD APD On appelle aide publique au développement les dons ou les prêts consentis à des conditions financières privilégiées accordés par des organismes publics des pays industrialisés à des pays en développement. Il suffit donc qu’un prêt soit consenti à un taux inférieur à celui du marché pour qu’il soit considéré comme prêt concessionnel et donc comme une aide, même s’il est ensuite remboursé jusqu’au dernier centime par le pays bénéficiaire. Les prêts bilatéraux liés (qui obligent le pays bénéficiaire à acheter des produits ou des services au pays prêteur) et les annulations de dette font aussi partie de l’APD, ce qui est inadmissible. ) à l’Afrique a atteint son niveau maximal en 2020, avec 73 milliards de dollars, mais surtout depuis l’invasion de l’Ukraine par la Russie en 2022, les capitales européennes et Londres ont remplacé une grande partie de l’aide à l’Afrique par des budgets militaires plus élevés.

Pékin va-t-il intervenir ? Dans l’ensemble, l’aide, les investissements et les prêts chinois à l’Afrique ont également diminué depuis les pics atteints au milieu des années 2010, ce qui a également affecté les réserves de change des États. Les nouveaux prêts publics et garantis par l’État accordés par la Chine à l’Afrique sont passés de 32 milliards de dollars en 2016, année record, à 1 milliard de dollars en 2022. La dette extérieure africaine à la fin de l’année 2025, qui s’élève à 1 300 milliards de dollars, dont venant de Chine 182 milliards de dollars de prêts publics et garantis par l’État.

Les chercheurs d’AidData rappellent que la Chine avait pris la décision en 2021 de financer 128 opérations de prêts de sauvetage dans 22 pays à faible revenu confrontés à un surendettement, pour un coût de 240 milliards de dollars. Parmi ceux-ci figuraient cinq États africains – l’Angola, le Soudan, le Soudan du Sud, la Tanzanie et le Kenya – parmi lesquels les emprunteurs à faible revenu se sont vu « généralement proposer une restructuration de la dette comprenant un délai de grâce ou une prolongation de la date de remboursement final, mais sans nouvel apport de fonds, tandis que les pays à revenu intermédiaire ont tendance à recevoir de nouveaux fonds – via un soutien à la balance des paiements

Balance des transactions courantes

Balance des paiements

La balance des paiements courants d’un pays est le résultat de ses transactions commerciales (c’est-à-dire des biens et services importés et exportés) et de ses échanges de revenus financiers avec l’étranger. En clair, la balance des paiements mesure la position financière d’un pays par rapport au reste du monde. Un pays disposant d’un excédent de ses paiements courants est un pays prêteur vis-à-vis du reste du monde. Inversement, si la balance d’un pays est déficitaire, ce pays aura tendance à se tourner vers les prêteurs internationaux afin d’emprunter pour équilibrer sa balance des paiements.

(BOP) – afin d’éviter ou de retarder le défaut de paiement... Ces opérations comprennent de nombreux « refinancements », dans le cadre desquels les mêmes prêts à court terme sont renouvelés à plusieurs reprises pour refinancer les dettes arrivant à échéance. »

Le FOCAC 2024 a toutefois libellé davantage de flux financiers dans la monnaie chinoise, ce qui pourrait faciliter les échanges commerciaux, atténuer les pénuries de devises étrangères et réduire les coûts de transaction. Mais le diable se cache dans les détails, car contrairement à toute la logique exposée ci-dessus, selon le Centre for Global Development (qui est généralement néolibéral et favorable aux prêts chinois) :

- « Entre 2015 et 2021, les créanciers commerciaux ont contribué à environ un tiers de tous les engagements de prêts chinois au cours de cette période. Ces prêteurs commerciaux ont dépassé les banques publiques entre 2018 et 2021 [...] [et] sont orientés vers le marché, avec des prêts plus coûteux et à plus court terme que leurs homologues publics. Leur besoin d’atténuer les risques, généralement par l’intermédiaire de Sinosure, augmente encore davantage les coûts de financement. Au cours des cinq prochaines années, la poursuite de cette tendance, qui voit les prêteurs commerciaux chinois occuper une place de plus en plus importante dans les prêts accordés à l’Afrique à des taux non concessionnels, ne fera qu’accroître les risques de surendettement. »

Les tendances générales suggèrent donc que, compte tenu de la suraccumulation extrême de la production manufacturière chinoise cette année, alors que les droits de douane imposés par Trump sèment le chaos à un moment où l’initiative « Belt & Road » s’essouffle, il n’y a aucune raison de s’attendre à ce que le FOCAC, comme l’espère Prashad, « engendre une industrialisation souveraine qui rompt avec les anciens schémas de pillage et de dépendance ». Les Africains devraient se préparer au contraire.

Les revenus en devises fortes de l’Afrique ont également été affectés par l’effondrement de la plupart des marchés des matières premières énergétiques et minérales après leur pic de mai 2022 (à l’exception notable de l’or et, plus récemment, du platine). En conséquence, l’ensemble du continent dispose de moins de devises étrangères pour rembourser sa dette, une situation exacerbée par la hausse des taux d’intérêt imposée par la Réserve fédérale américaine entre 2022 et 2024.

En 2025, les nouveaux droits de douane imposés par Trump sur les exportations africaines vers les États-Unis représentaient une taxe globale de 10 % en avril, suivie de montants plus élevés pour de nombreux pays en août (par exemple, 30 % pour l’Afrique du Sud). Les envois de fonds annuels, généralement versés par les travailleurs migrants africains vivant à l’étranger à leur famille restée au pays, ont augmenté pendant cette période, passant de 66 milliards de dollars à 110 milliards de dollars en 2024, mais ne devraient pas augmenter davantage en raison de la montée de la xénophobie occidentale.

Les entreprises chinoises pillent-elles l’Afrique ?

Dans ce contexte désespéré, l’expérience des ateliers clandestins en Éthiopie ne peut être qualifiée de véritable « industrialisation souveraine », ce que Prashad approuverait sans doute. Aucun Africain – ni aucun observateur sympathisant – ne devrait tolérer le pillage de nombreuses économies par l’industrie extractive dirigée par la Chine, qui entraîne non seulement des dommages écologiques extrêmes en général, mais aussi une série de scandales spécifiques et de résistances sociales.

Comme indiqué ci-dessus, il y a généralement trois catégories à prendre en compte : les réparations écologiques dues à l’épuisement des ressources non renouvelables, les émissions de gaz à effet de serre et d’autres formes de pollution localisée. Michael Roberts reconnaît, dans un essai utile sur l’environnementalisme, « une lutte continue du capital pour contrôler et faire baisser les prix croissants des matières premières, alors que les ressources naturelles s’épuisent et ne se renouvellent pas, ajoutant un facteur supplémentaire à la tendance à la baisse du taux de profit ».

Et dans une analyse co-rédigée en 2021 sur « l’économie de l’impérialisme moderne », Roberts affirme

- « Le colonialisme et l’impérialisme moderne ne s’excluent pas mutuellement. Le colonialisme est l’appropriation des ressources naturelles, l’occupation militaire, le contrôle direct des colonies par l’État et le vol par les pays impérialistes de marchandises non produites de manière capitaliste. Mais le colonialisme contient en lui-même les germes de l’impérialisme moderne. Il s’agit de l’appropriation par les capitaux des pays impérialistes de la plus-value

Plus-value

La plus-value est la différence entre la valeur nouvellement produite par la force de travail et la valeur propre de cette force de travail, c’est-à-dire la différence entre la valeur nouvellement produite par le travailleur ou la travailleuse et les coûts de reproduction de la force de travail.

La plus-value, c’est-à-dire la somme totale des revenus de la classe possédante (profits + intérêts + rente foncière) est donc une déduction (un résidu) du produit social, une fois assurée la reproduction de la force de travail, une fois couverts ses frais d’entretien. Elle n’est donc rien d’autre que la forme monétaire du surproduit social, qui constitue la part des classes possédantes dans la répartition du produit social de toute société de classe : les revenus des maîtres d’esclaves dans une société esclavagiste ; la rente foncière féodale dans une société féodale ; le tribut dans le mode de production tributaire, etc.

Le salarié et la salariée, le prolétaire et la prolétaire, ne vendent pas « du travail », mais leur force de travail, leur capacité de production. C’est cette force de travail que la société bourgeoise transforme en marchandise. Elle a donc sa valeur propre, donnée objective comme la valeur de toute autre marchandise : ses propres coûts de production, ses propres frais de reproduction. Comme toute marchandise, elle a une utilité (valeur d’usage) pour son acheteur, utilité qui est la pré-condition de sa vente, mais qui ne détermine point le prix (la valeur) de la marchandise vendue.

Or l’utilité, la valeur d’usage, de la force de travail pour son acheteur, le capitaliste, c’est justement celle de produire de la valeur, puisque, par définition, tout travail en société marchande ajoute de la valeur à la valeur des machines et des matières premières auxquelles il s’applique. Tout salarié produit donc de la « valeur ajoutée ». Mais comme le capitaliste paye un salaire à l’ouvrier et à l’ouvrière - le salaire qui représente le coût de reproduction de la force de travail -, il n’achètera cette force de travail que si « la valeur ajoutée » par l’ouvrier ou l’ouvrière dépasse la valeur de la force de travail elle-même. Cette fraction de la valeur nouvellement produite par le salarié, Marx l’appelle plus-value.

La découverte de la plus-value comme catégorie fondamentale de la société bourgeoise et de son mode de production, ainsi que l’explication de sa nature (résultat du surtravail, du travail non compensé, non rémunéré, fourni par le salarié) et de ses origines (obligation économique pour le ou la prolétaire de vendre sa force de travail comme marchandise au capitaliste) représente l’apport principal de Marx à la science économique et aux sciences sociales en général. Mais elle constitue elle-même l’application de la théorie perfectionnée de la valeur-travail d’Adam Smith et de David Ricardo au cas spécifique d’une marchandise particulière, la force de travail (Mandel, 1986, p. 14). produite par les capitaux des colonies grâce au commerce de produits à forte teneur technologique fabriqués dans les pays impérialistes contre des matières premières produites de manière capitaliste ou des biens industriels à faible teneur technologique fabriqués dans les pays dominés. Il en résulte un échange inégal, l’appropriation de la plus-value internationale par le biais du commerce international. »

Roberts conclut que l’économie chinoise conserve donc une part relativement faible – et aujourd’hui en forte baisse – des profits de la chaîne de valeur mondiale en raison de processus d’échange inégaux. Les départements de distribution, de marketing, de financement et de recherche et développement des sièges sociaux occidentaux ponctionnent des sommes qui pourraient autrement être versées aux travailleurs chinois et congolais et aux communautés aujourd’hui sous-payées pour leur travail dans l’extraction des matières premières, dans des systèmes de production ultra-exploiteurs et dans le transport de marchandises.

Certains membres de la gauche s’opposent à une critique fondée en partie sur la collaboration impériale et sous-impériale dans le pillage de l’Afrique. L’année dernière, les collègues de Prashad à Tricontinental ont proposé une vision différente de la RDC, fondée sur la concurrence entre, d’une part, les Chinois et, d’autre part, des entreprises occidentales telles que Glencore, dont le siège social est en Suisse et qui est cotée à la bourse Bourse La Bourse est l’endroit où sont émises les obligations et les actions. Une obligation est un titre d’emprunt et une action est un titre de propriété d’une entreprise. Les actions et les obligations peuvent être revendues et rachetées à souhait sur le marché secondaire de la Bourse (le marché primaire est l’endroit où les nouveaux titres sont émis pour la première fois). de Londres (mais dont la plus grande partie de sa capitalisation de 70 milliards de dollars est en réalité enregistrée à la bourse de Johannesburg), et Ivanhoe, au Canada. Les auteurs de Tricontinental affirment que « les intérêts chinois consistent donc à maintenir le traitement des minéraux et des métaux en RDC et à construire une base industrielle pour le pays ».

Cette conclusion contre-intuitive repose sur l’interprétation de Tricontinental selon laquelle « l’arrivée de l’État chinois et des entreprises privées chinoises en Afrique au cours des deux dernières décennies a créé une concurrence avec les pays du Nord et leurs sociétés minières. C’était la première fois que ces multinationales étaient confrontées à une concurrence directe, un changement qui a permis au gouvernement congolais de modifier le code minier en 2018 à des conditions plus avantageuses ».

Tout en admettant que, ce faisant, les entreprises chinoises ont pris « le contrôle de quinze des dix-sept complexes miniers de la RDC », les auteurs de Tricontinental avancent cette justification : « Dans le débat sur l’extractivisme Extractivisme Modèle de développement basé sur l’exploitation des ressources naturelles, humaines et financières, guidé par la croyance en une nécessaire croissance économique. , les pays du Nord, soucieux de faire avancer leur propre agenda, se sont focalisés sur le rôle de la Chine dans la région en tant que premier consommateur mondial de cobalt, dont près de 80 % sont utilisés dans son industrie des batteries rechargeables. Ce qui est souvent omis dans la discussion, cependant, c’est qu’en tant que plus grand pays manufacturier du monde, la Chine utilise les minéraux et les métaux congolais pour produire des biens qui sont consommés dans le monde entier, y compris en RDC et dans le Nord global. »

En effet, cette position subimpériale au sein des chaînes de valeur mondiales expose la Chine à des critiques concernant les échanges écologiques inégaux. Car derrière le besoin général d’extraction des ressources et de traitement (limité) des minerais en Afrique se cachent des conditions scandaleuses. Sans sombrer dans la sinophobie, il est utile de rappeler certains des cas les plus médiatisés, car Pékin ne répond tout simplement pas à la nécessité évidente de mettre un terme aux abus commis par les entreprises chinoises dans le cadre de l’initiative « Belt and Road » :

- En novembre, en RDC, Congo Dongfang International Mining a déversé des polluants toxiques dans la rivière Lubumbashi, près de la deuxième plus grande ville du pays, tandis que non loin de là, à Kalando, les mineurs informels (dont 75 % à travers la RDC vendent leurs produits à des acheteurs chinois) ont subi au moins 50 morts dans un éboulement à flanc de montagne qui a contraint le gouvernement à interdire le traitement artisanal du cuivre et du cobalt, à la suite du non-paiement de milliards de dollars de redevances au gouvernement par Zhejiang Huayou Cobalt, Ningxia Orient, JiuJiang JinXin et Jiujiang Tanbre, toutes intégrées à la chaîne d’approvisionnement d’Apple, ce qui a donné lieu à un procès majeur intenté par le régime de Kinshasa et par une agence d’intérêt public américaine contre la société californienne. Des accusations similaires de non-paiement ont été portées par les autorités de Kinshasa contre la mine de cobalt Tenke Fungurume, exploitée de manière abusive par China Molybdenum.

- en février, dans la région minière de Zambie, la négligence de Sino-Metals Leach et NFC Africa Mining a provoqué la rupture d’un barrage de boues contenant 1,5 million de tonnes de cyanure et d’arsenic dans la rivière Kafue, ce qui a donné lieu à un procès de 80 milliards de dollars intenté par certains des 700 000 habitants touchés vivant à proximité de la principale voie navigable intérieure et de la deuxième plus grande région urbaine de Zambie ;

- dans les mines de la République centrafricaine, la Rado Central Coal Mining Companys’est livrée à un trafic d’êtres humains assimilable à de l’esclavage, employant des Nigérians qui n’ont pas été payés pendant un an en 2024-2025 ;

- au Ghana, Shaanxi Mining a extrait de l’or d’une manière qui a amplifié la crise de l’exploitation minière artisanale « galamsey » ;

- Au Zimbabwe, les plaintes contre les mines chinoises sont innombrables : pillage de 13 milliards de dollars de diamants de Marange par la société parapublique Anjin, détenue par l’armée (comme l’a même affirmé le président Robert Mugabe en 2016), meurtre d’une douzaine de mineurs artisanaux d’or à Mutare en 2020 par Zhondin Investments, déplacements massifs de population et pollution à la mine de charbon de Hwange par Beifa Investments, pour l’exploitation minière illégale dans les parcs nationaux par Afrochine Energy et Zimbabwe Zhongxin Coal Mining Group, et pour le non-respect par Sinomine Resource Group des exigences en matière d’enrichissement dans la plus grande mine de lithium du continent, à Bikita, en plus d’autres exploitants chinois de lithium à Kamaviti, où, en conséquence, le directeur du Centre for Natural Resource Governance, Farai Maguwu, a déclaré fin décembre : « le Zimbabwe est le plus grand donateur de la Chine, et non l’inverse » ;

- en Afrique du Sud, la corruption de la société ferroviaire parapublique Transnet par des fournisseurs chinois de locomotives a renforcé le pouvoir de la célèbre famille Gupta, coupable de « captation de l’État », tandis que dans deux zones économiques spéciales chaotiques, les investisseurs chinois comprenaientun pilleur d’une mine zimbabwéenne inscrit sur la liste rouge d’Interpol et deux constructeurs automobiles (FAW et BAIC) qui n’ont pas tenu leurs promesses en matière de création d’emplois et de production ; et

- dans les deux principales controverses pétrolières et gazières en Afrique, la société publique China National Overseas Oil Corporation construit un pipeline chauffé (le plus long du monde) reliant l’ouest de l’Ouganda au port tanzanien de Dar es Salaam, et la participation de la société publique China National Petroleum Corporation (avec ses partenaires ExxonMobil et ENI) a investi dans un projet d’extraction de gaz « sanglant » dans le nord du Mozambique, longtemps retardé, au milieu d’une guerre civile avec des guérillas islamiques qui, depuis 2017, a déplacé un million de personnes et tué plusieurs milliers d’autres – et dans les deux cas, c’est la société ultra-corrompue TotalEnergies qui dirige les projets.

Outre les violations souvent extrêmes des droits humains, ces pratiques constituent des formes évidentes d’échanges écologiques inégaux, dans lesquels les économies africaines perdent en richesse nette, même si les achats chinois de matières premières augmentent les niveaux de devises étrangères et le revenu national, créent des emplois (mal rémunérés) et fournissent un minimum de redevances, de taxes et d’infrastructures.

Cependant, les dommages, qui l’emportent généralement sur ces avantages, ne se limitent pas à la pollution locale et aux déplacements de population, ni à l’épuisement permanent des ressources non renouvelables qui appauvrissent les générations actuelles et futures. Par exemple, au lieu de brûler du charbon, du gaz et du pétrole, leurs hydrocarbures devraient être laissés sous terre et seulement plus tard, si nécessaire, exploités à des fins non combustibles (lubrifiants, matériaux synthétiques, produits pharmaceutiques, etc.).

En plus de ces dommages, l’extraction et le traitement des minéraux entraînent également un énorme « coût social du carbone » causé par les émissions de CO2 et de méthane dans les mines et les fonderies. Ce coût devrait être fixé (par la taxation et non par le commerce du carbone) à environ 1 584 dollars par tonne de CO2 (selon une récente étude du Bureau national de recherche économique), ce qui rendrait une grande partie des activités d’extraction et de traitement, très polluantes, non rentables.

Ces derniers dommages créeront de nouveaux débiteurs climatiques « pollueur-payeur » parmi les économies africaines à faible revenu, si l’avis consultatif de la Cour internationale de justice de juillet 2025 sur les responsabilités en matière de réparations socio-écologiques doit être pris au sérieux. Suite à la décision de la Cour contre les États qui ne limitent pas les émissions de leurs entreprises, de nombreux autres litiges liés à la dette climatique sont inévitables. Fin 2024, Pékin et de nombreux autres gouvernements de pays très polluants s’étaient opposés à tout jugement de responsabilité car, comme l’ont insisté les puissances impérialistes et sous-impérialistes, l’accord de Paris sur le climat « n’implique ni ne fournit de base pour aucune responsabilité ou compensation ».

La meilleure occasion pour la Chine de rembourser sa dette climatique à l’Afrique s’est présentée en septembre 2021, lorsque Xi Jinping a annoncéque « la Chine renforcerait son soutien aux autres pays en développement dans le domaine des énergies vertes et à faible émission de carbone, et ne construirait pas de nouvelles centrales à charbon à l’étranger ».

Cependant, non seulement les énergies renouvelables restent un produit commercialisable, inabordable pour la grande majorité, mais en outre, au Zimbabwe, les habitants de la misérable ville minière de Hwange (près des chutes Victoria) savent que la promesse de Xi n’était qu’une promesse climatique de plus qui n’a pas été tenue, plusieurs centrales à charbon chinoises étant en cours de construction dans la région.

En résumé, à moins que l’État chinois ne commence soudainement à réglementer les émissions et l’exploitation abusive des ressources et des populations africaines par ses entreprises, et ne trouve des moyens créatifs de verser un large éventail de réparations écologiques, il semble extrêmement improbable qu’une véritable initiative d’industrialisation émane des investisseurs chinois.

Mais après avoir établi le contexte de la responsabilité de la récente vague de sous-développement de l’Afrique, tant dans la surproduction chinoise que dans les droits de douane de Trump – parmi les principaux nouveaux facteurs qui amplifient les problèmes existants de dépendance à l’égard des exportations de matières premières, d’endettement excessif, de politiques d’ajustement structurel et de dommages climatiques –, le prochain essai devra évaluer diverses stratégies émergeant parmi certains militants africains de premier plan, allant de la croissance nationaliste sale à la décroissance internationaliste en passe de devenir écosocialiste.

{kind=link}

enseigne à la Witwatersrand University School of Governance à Johannesburg. Il est également directeur du Centre for Civil Society à l’Université KwaZulu-Natal à Durban. Son dernier ouvrage (avec Ana Garcia) s’intitule BRICS, An Anti-Capitalist Critique.

Autres articles en français de Patrick Bond (10)

-

Welcome to Johannesburg, G20 ?

29 septembre 2025, par Patrick Bond

-

Le sommet des BRICS à Johannesburg : battage médiatique, espoir et impuissance

22 août 2023, par Patrick Bond

-

Le passé dans la finance prédatrice d’Ajay Banga, le nouveau président de la Banque mondiale, promet encore davantage de pauvreté

9 mai 2023, par Patrick Bond , Milford Bateman , Lena Lavinas , Erin Torkelson

-

Mettre un terme aux politiques néocoloniales de l’UE dans le domaine du commerce et des investissements : Pressions économiques venant d’en haut, réaction sociale venant d’en bas

22 septembre 2020, par Patrick Bond

-

Afrique du Sud : Le soutien de la Banque mondiale et du FMI au régime de l’apartheid

24 avril 2019, par Eric Toussaint , Patrick Bond

-

Afrique du Sud : Cyril Ramaphosa, politiques néolibérales, BRICS et géopolitique

19 mars 2018, par Patrick Bond

-

La débâcle de Jacob Zuma révèle la pauvreté et la corruption

29 décembre 2016, par Patrick Bond

-

Afrique du Sud, décolonisation, races et politique de classe

19 novembre 2015, par Patrick Bond

-

La disgrâce de la Grameen Bank et de Muhammad Yunus

17 juillet 2011, par Patrick Bond

-

Le FSM de Nairobi : une foire commerciale pour les ONG ou un espace politique de gauche ?

1er mars 2007, par Patrick Bond

-

Agression de l’Iran par les États-Unis et Israël : quel impact possible sur la dette ?

25 mars - Maxime Perriot -

Stop Pillage | Sommet contre l’extractivisme et l’impérialisme

24 mars - CADTM Suisse , Collectif -

Pour une convergence antifasciste internationale

23 mars - Eric Toussaint, Guy Zurkinden -

Unir les forces de la gauche, sur tout le globe, pour affronter la montée de l’extrême droite et les agressions impérialistes

20 mars - CADTM International -

Le fonds de pension norvégien se désengage de Bolloré en raison de violations des droits humains

18 mars - GRAIN

-

[Bonnes nouvelles] Les victoires de janvier 2026

3 février - Bonnes nouvelles -

Questions/Réponses sur les BRICS (partie 2)

11 décembre 2025 - Eric Toussaint -

Non à la ZLECAf, oui à une justice commerciale pour les peuples, pas pour les multinationales

9 décembre 2025 - Collectif -

Lettre ouverte à Emmanuel Macron

12 novembre 2025 - CADTM Europe, Collectif Stop TAFTA -

Accord commercial Trump – Von der Leyen : dettes illégitimes à l’horizon

4 août 2025 - Pablo Laixhay

-

Le fonds de pension norvégien se désengage de Bolloré en raison de violations des droits humains

18 mars - GRAIN -

Déclaration des Femmes rurales des communes de Domba, Massigui et Sanso

24 février - CADTM Afrique -

Que reste-t-il des intérêts économiques de la France en Afrique ?

14 janvier - Survie -

Non à la ZLECAf, oui à une justice commerciale pour les peuples, pas pour les multinationales

9 décembre 2025 - Collectif -

Voies africaines vers la justice climatique et le changement de système : Récupérer les futurs au-delà de l’extractivisme

9 décembre 2025 - Collectif, ACJC

-

Agression de l’Iran par les États-Unis et Israël : quel impact possible sur la dette ?

25 mars - Maxime Perriot -

« Les guerres du Moyen-Orient n’ont cessé d’être des guerres de pétrole et d’empire »

16 mars - Gilbert Achcar -

L’ère des prédateurs. Les enjeux de l’intervention impérialiste de Trump au Venezuela

11 mars - Franck Gaudichaud, Antoine Larrache -

Hémisphère occidental : une histoire des États-Unis écrite par la guerre

3 mars - Eric Toussaint -

Trump et la domination impérialiste décomplexée de l’hémisphère occidental

17 février - Eric Toussaint

-

Le tournant : Minneapolis s’insurge, Trump vacille !

29 janvier - Yorgos Mitralias -

Solidarité avec le Venezuela

3 janvier - CADTM AYNA -

Le CADTM dénonce avec vigueur l’agression des États-Unis contre le Venezuela

3 janvier - CADTM International -

Antisionisme, antisémitisme. Les contre-vérités d’Eva Illouz

30 décembre 2025 - Gilbert Achcar -

Questions/Réponses sur les BRICS (partie 1)

11 décembre 2025 - Eric Toussaint

CADTM

COMITE POUR L'ABOLITION DES DETTES ILLÉGITIMES

8 rue Jonfosse

4000 - Liège- Belgique

+324 56 62 56 35

info@cadtm.org

Bulletin électronique

À propos du CADTM